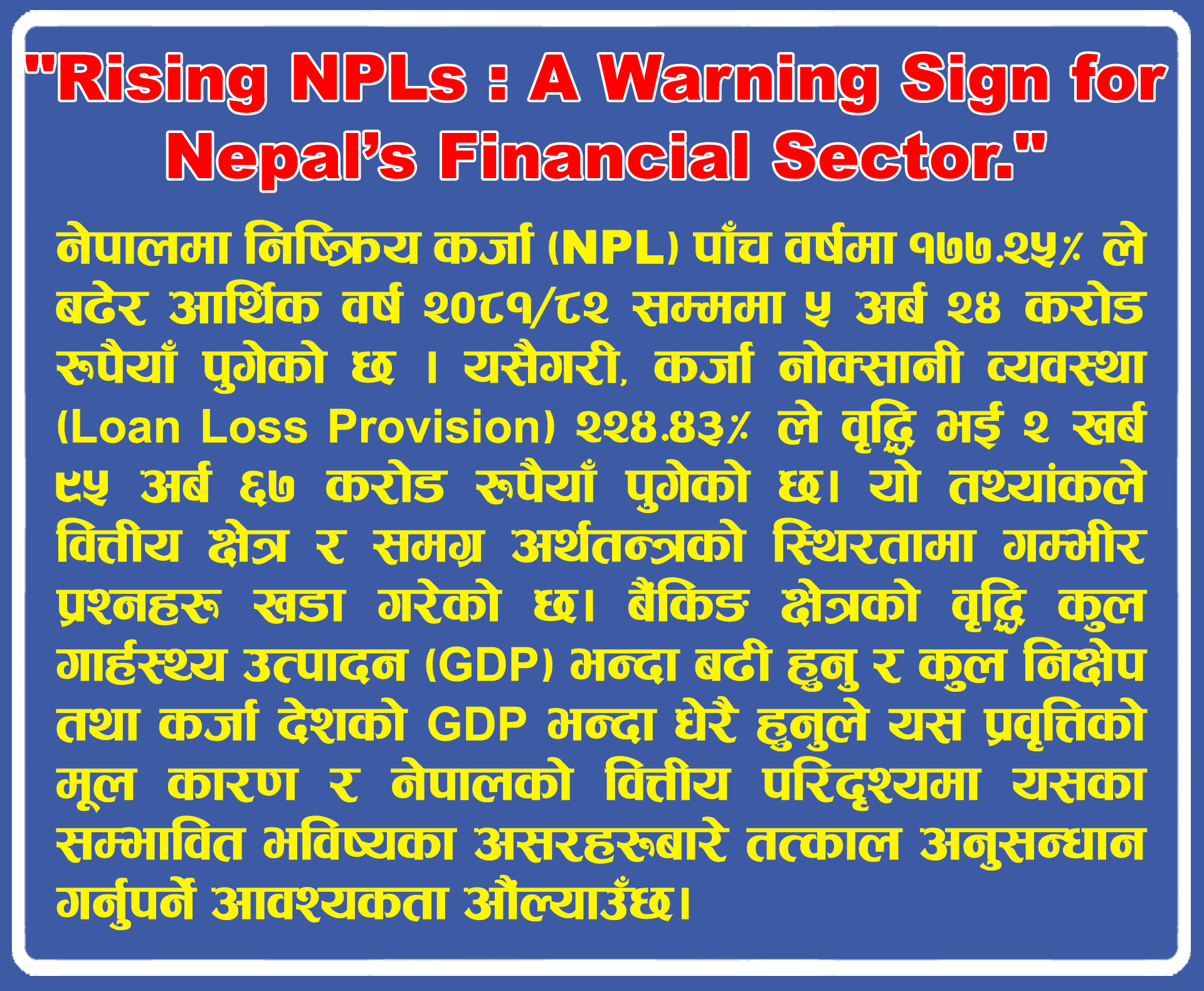

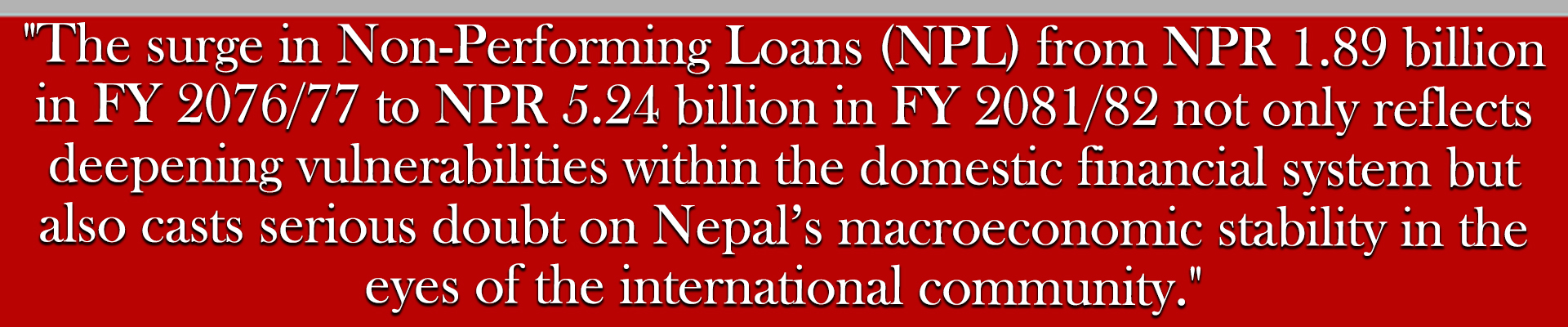

Non Performing Loan (NPL) को प्रस्तुत तथ्यांकले नै प्रष्ट देखाउँदछ आ.ब ७६/७७ मा भएको NPL १ अर्ब ८९ करोड रुपैयाँ आ ब ८१/८२ मा आउँदा ५ अर्ब २४ करोड रुपैयाँ पुग्नु भनेको ५ वर्ष भित्रमा बैंकहरुको NPL मात्रै १७७.२५ प्रतिशतले बृद्धि भएको देखिन्छ, यसको साथै लोन लस प्रोभिजन समेत करिब २२४.४३ प्रतिशतले बृद्धि भएर आ ब ८१/८२ मा २ खर्ब ९५ अर्ब ६७ करोड रुपैयाँ पुगेको देखिन्छ । अब यो तथ्यांकले उब्जाउने प्रश्न हो, ओभर अल इकोनोमिमा यत्रो ठुलो सम्पत्ति ह्रास किन भयो ? यसले फाइनान्सियल सेक्टरका सरोकारवाला सबै माझ प्रश्न खडा गरिदिएको छ । NPL त अत्यधिक मात्रमा बढीनै सक्यो तर अब सिरियस नोट भनेको यसको कारण के हो त? अर्को कुरा यो त अफिसियल्ली पब्लिसड् डाटा हो तर आ ब ८१/८२ पछि आउने स्थिति के हो त? यो अर्को अहम प्रश्न यहाँ खडा हुन्छ।

अबको दुइ-चार बर्षमा यसको अवस्था कस्तो होला यो एउटा अब सिरियस कन्सर्नको विषय हुन पुगेको छ | यो एकदमै गम्भीर किन हो भने हरेक देशको फाइनान्सियल सेकटरमा कन्सर्न राख्ने सबैलाई जानकारी भएकै कुरा हो अहिले हाम्रो देशको GDP करिब ६० खर्बमा हामी पुगेका छौ | लास्ट ८/१० वर्षको डाटा हेर्ने हो भने GDP ग्रोथ भन्दा बैंकिंग सेक्टरको ग्रोथ एकदमै बढेर गयो, अहिले डिपोजिट देशको GDP भन्दा बढी छ र लोन पोर्टफोलियोको साइज पनि ५५ खर्बको छ, हाराहारी ९०% देखिन्छ | सहकारी, लघुवित्त लगायत अन्यको त डाटा त यो तथायंकले समेटेकै छैन, राष्ट्र बैंक रेगुलेसनमा ती संस्थाहरू नपरेपनि जनताको डिपोजिट त्यहाँ गएकै छ, त्यसलाई समेत जोडेर हेर्ने हो भने अर्को अनुमानित थप १०/१२ खर्ब यो तथ्यांकमा थप हुने अनुमान गर्न सकिन्छ, भनेपछि डिपोजिट र लोन दुवै GDP भन्दा बढि नै हुने भयो |

नन पर्फर्मिंग एसेट NPA भनेको फाइनान्सियल इन्सटीचिउसनहरुको लागी यो भनेको क्यान्सर हो | यदि क्यान्सरलाई तपाइले लुकाएर राख्न खोज्नु भयो भने, त्यो के लुकाएर लुकिन्छ? नन पर्फर्मिंग एसेटको असर कहाँ पर्छ भनेर रेगुलेटर लगायत हामी सबै स्टेक होल्डरहरुले बुझ्नुपर्ने कुरा भनेको NPA ले ३/४ तहमा यसले इम्प्याक्ट गर्छ|

NPA मा जाने पैसा भनेको या त बैंकको इक़ुइटीको पैसा जाने हो, या त बैंकको रिटेन अर्निंग, रिजर्भबाट जाने हो अथवा दुवै सकियो भने डिपोजिटरको पैसा जाने हो, ब्यालेन्स सिटमा यो बाहेक अरु पैसा त हुँदैन | यदि NPA बढ्दै गयो भने बैंकको पहिला प्रोफ़िट्याबिलिटीमा असर पर्छ, अब देशको हिसाबमा हेर्दा जति NPA थुप्रिएको छ, त्यो लेभलको डिपोजिटरको पैसा डुब्यो, डेड एसेट बन्न पुग्यो | अल्टिमेट्ली यसले डिपोजिटरको पैसा कति सुरक्षित छ भन्ने प्रश्न खडा गर्छ | NPA थुप्रिनु भनेको बैंकहरुको क्यापिटल इरोड़ हुनु अर्थात् NPA को दरमा घट्न जाने हो यदि स्थिति विकराल हदै जाने हो भनेको बैंकका इन्भेस्टरहरुको क्यापिटल सिद्धिने हो | त्यस पछि अब बाँकी रहने पैसा त डिपोजिटरको मात्र रहने हो |

फाइनान्सिएल सिस्टममा सबै स्टेक होल्डरहरुको आफ्नो आफ्नो दायित्व हुन्छ, यदि अहिले बैंकहरुले हाल प्रस्तुत गरेका डाटा म्यनुपुलेटेड़ त होइन, कतै अहिलेको सिस्टम मै बैंकका लोनहरु कतै १८/२० प्रतिशतको दरमा रेड फ्ल्याग्मा त छैनन् भने इन्स्टाखबरको आशङ्कालाई मैले इन्डोर्स गर्ने कुरा त होइन, तर यस्ता शङ्का बेला-बेलामा अरुले पनि उठाएका छन् |

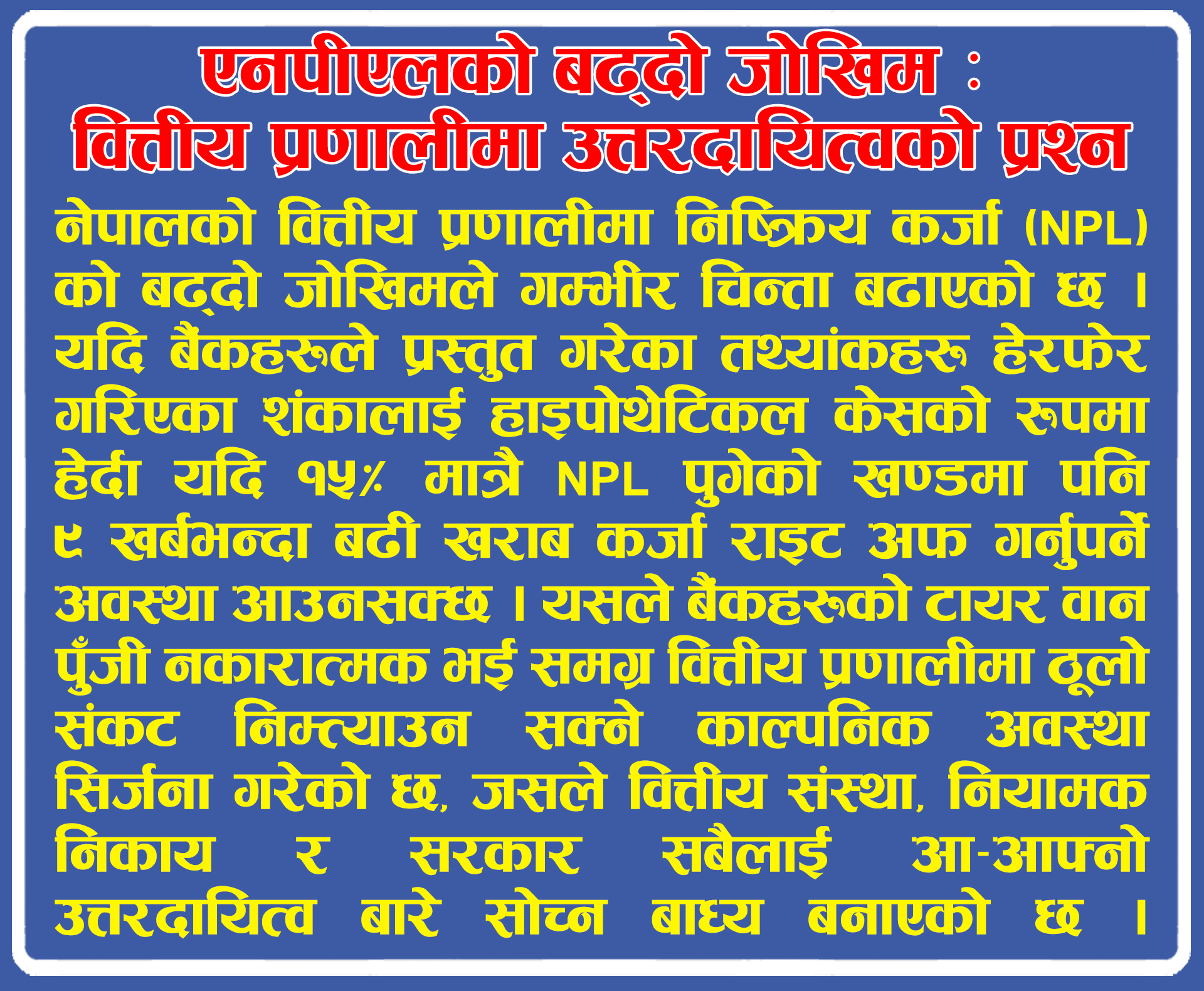

यदि हाइपोथेटिकल नै कुरा गर्ने नै हो भने यदि १५ प्रतिशत मात्रै NPL रहेछ भने, भोलि टोटल सिस्टममा ९ खर्ब भन्दा बढी खराब कर्जा सिर्जना हुन जान्छ, अर्थात ९ खर्ब सिस्टमबाट राइट अफ नै गर्नु पर्ने भयो |यहाँ हाम्रा २० वटा बैङ्कहरूको टायर वन क्यापिटल ७ खर्ब १३ अर्ब जति रहेको छ त्यो पनि रिजर्भ सहित हो | यहि ७ खर्ब १३ अर्ब इक्विटीको अगेन्स्टमा नेपालका बैंकहरुले ७० खर्ब आसपास डिपोजिट उठाएका हुन् |

अब १५ प्रतिशत NPL जान सक्छ १/२ बर्षमा भन्ने एउटा हाइपोथेटिकल केस, मार्केटको संकालाइ मानेरै हेर्दा, यसले सिर्जना गर्ने ९ खर्ब भन्दा बढी खराब कर्जा राइट अफ गर्नु पर्यो भने त BAD LOAN – CAPITAL गर्दा त क्यापिटल त २ खर्ब भन्दा बढीले नेगेटि मा पुग्ने भयो | यो एउटा हाइपोथेटिकल केस हो तर यस बात बुझाउन खोजेको NPA को रोग भनेको क्यान्सर जस्तो हो भनेर मात्र हो | अब यस्तो अवस्थामा १२ प्रतिशतको क्यापिटल एडीक्वेसि मेन्टेन गर्न अब पैसा कसले हाल्ने, प्रमोटरहरुको पैसा त डुबिसक्यो अब उसले पैसा किन हाल्छ?

तर डिपोजिटरलाई त पैसा फिर्ता दिनुपर्छ, अब पैसा हाल्छ त, राज्यले हाल्नु पर्यो | हुन त यो हाइपोथेटिकल उदहारण हो तर मूल कुरो भनेको सबैको आफ्नो-आफ्नो रेस्पोन्सिबिलिटी हुन्छ, बैङ्कले आफ्नो क्यापिटल एडीक्वेसि, डोमेस्टिक इन्टरनेसनल नर्मस् भित्र बसेर प्रुडेन्सियल लेन्डिंग गर्नुपर्छ, प्रुडेन्सियललि भएन भने NPL, NPA, NBA सबै बढ्दै जाने हो | कमर्सियल बैंक एक्ट अन्तर्गत मैले डिपोजिटरको पैसा फिर्ता गर्नु पर्ने जुन मेरो Fiduciary Duty हो , त्यो दृष्टिकोण हरेक कमर्सियल बैंकले राखेर आफ्नो कार्य गर्नुपर्छ |

एउटा प्रश्न, केन्द्रिय बैंकको रुपमा नेपाल राष्ट्र बैंकको जिम्मेवारीको प्रति हो त? यो प्रश्न भारतीय रिजर्व बैंक (आरबीआई) का पूर्व गभर्नर रघुराम राजनले आफ्नो कार्यकालको समयमा उठाएको प्रश्न समेत हो, त्यसैलाई म दोहार्यौदै छु, नेपाल राष्ट्र बैंकको जिम्मेवारी को प्रति हो त? सरकारले नियुक्ति त गर्यो, यसलाई इन्डीपेंडेट भनिन्छ, त्यसैले राष्ट्र बैंकको डयुटी उसलाई अपोइन्ट गर्ने प्रति होइन, उसको डयुटी राष्ट्र बैंक एक्ट प्रति हो, डिपोजिटरको प्रोटेक्सनको लागि हो | रेगुलेटरको पहिलो डयुटी फ़ाइनेसियल सिस्टमको इन्टीगृटी र क्रेडेबिलिटी इन्ट्याक्ट राख्ने हो | त्यो इन्ट्याक्ट राख्ने पहिलो कार्य भनेको देशको फाइनान्सियल सिस्टममा NPA, NPL र NBA कति रहेको छ त्यसको यकिन तथ्यांक रेगुलेटरले पब्लिकलाई दिनुपर्छ |

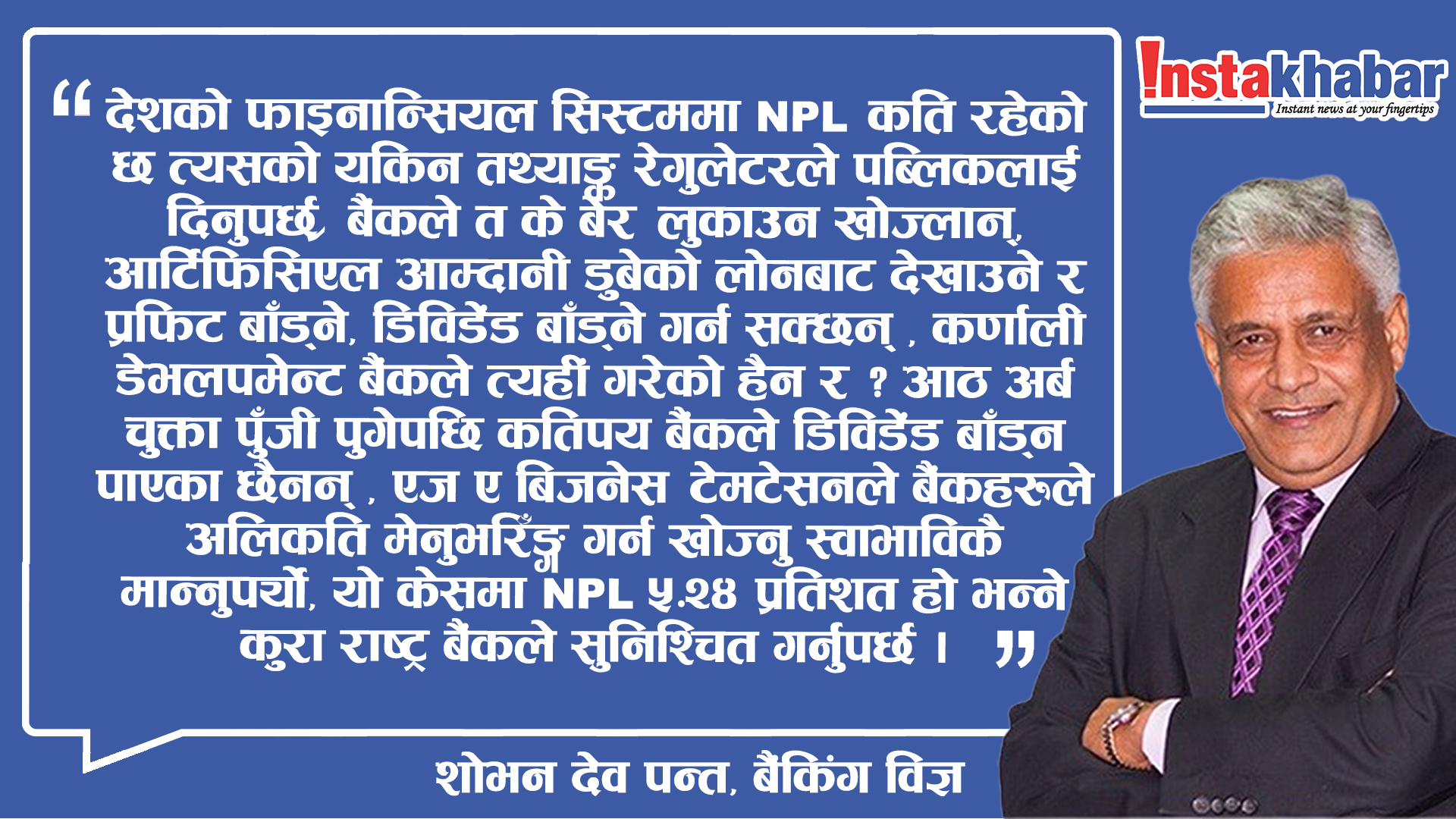

बैंकले त के बेर लुकाउन खोज्लान्, अलिकति कम देखाउन पाए इन्कम बढाउन सकियो, आर्टिफिसिएल आम्दानी डुबेको लोनबाट देखाउने र प्रफिट बाड्ने, डिवीडेंड बाँड्ने गर्न सक्छन्, कर्णाली डेभलपमेन्ट बैंकले त्यही गरेको हैन र ? आठ अर्ब चुक्ता पुँजी पुगेपछि कतिपयlले डिवीडेंड बाँड्न पाएका छैनन्, ऍज ए बिजनेस टेमटेसनले बैंकहरुले अलिकति मेनुभरिङ्ग गर्न खोज्नु स्वाभाविकै मान्नु पर्यो |यो केसमा NPL ५.२४ प्रतिशत हो भन्ने कुरा राष्ट्र बैंकले सुनिश्चित गर्नुपर्छ |

इन्स्टाखबरले, बजारमा गरेको रिसर्च अनुसार जुन शङ्का उठाई रहेको छ कि हाम्रो बैंकिंग सिस्टम मा NPL ५.२४ प्रतिशत भन्दा कतै बढी त छैन, बजारमा जसरी कतै यो डबल डिजिट त छैन १०/१५ % त पुगेको हैन भन्ने शङ्का जुन उठेको छ, यसलाई चिर्ने काम राष्ट्र बैंकको हो | तर मलाई आशा छ यो NPL ५.२४ प्रतिशत रहेको राष्ट्र बैंकको डाटा मोस्ट अथेन्टिक छ, होस् |

अब विगत केहि समय यता आइएमफ़, ग्लोबल रेगुलेटर जस्तो काम जसले गर्दै आएको छ, आइएमफ़ले समेत कोभिडको समयमा २०२१ तिर नेपालमा जसरी सडनली लोन स्पाइक भएको थियो, २८/२९ प्रतिशतको जुन ग्रोथ भएको थियो १० ठूला वाणिज्य बैंकहरूको अन्तर्राष्ट्रिय लेखापरीक्षकबाट सम्पत्तिको गुणस्तर परीक्षण (एसेट क्वालिटी रिभ्यु) AQR गराउन भनिरहेको छ, त्यो भनेकै इन्स्टाखबरले बजारको शङ्का भनेर उठाएको प्रश्नलाई बल पुर्याउँछ | त्यसैले राष्ट्र बैंकले यो शङ्का निवारण गर्नेपर्छ |

रिस्ट्रकचरिङ्गको बैंक तथा व्यवसायीको माग, साथै राष्ट्र बैंकले चालु पूँजी कर्जामा लचकता देखाउदै कर्जाको नवीकरण गर्नुपर्ने र २०८४ असार मसान्तसम्म सीमा पुर्याउनुपर्ने व्यवस्था गरेको छ| यसको साथै परिस्थितिवश समस्यामा परेका २ करोडसम्मका तोकिएका क्षेत्र ( कृषि, उर्जा र लघु, घरेलु, साना तथा मझौला उद्यममा प्रवाह भएको कर्जाको हकमा ऋणीको अनुरोधमा व्यावसायिक योजना तथा नगद प्रवाह लगायतका पक्षहरूको विश्लेषण गरी आवश्यकता र औचित्यको आधारमा बुझाउनुपर्ने ब्याजको कम्तीमा १० प्रतिशत रकम असुलउपर गरी सहजता प्रदान गर्नुपर्ने जस्ता कदम चलेको छ, यसमा कुरा के हो भने यो टेम्पोररी सोलुसन हो |

राष्ट्र बैंक आफैले समेत मानेको कुरा के हो भने कोभिडको समयमा कतिपय उद्योग व्यवसायहरूमा चालु पूँजी कर्जा आवश्यकता भन्दा धेरै गयो भन्ने हो | जति पनि मनिटरी पोलिसी बन्छ M१, M२, M३, जति पनि फ्लेगजीवल रेगुलेसन बन्छन्, रेगुलेटरले बुझ्नुपर्ने कुरा के हो भने यो नेपाल राष्ट्र बैंकको पैसा होइन, राष्ट्र बैंकको अथवा बैंकहरुको क्यापिटल / रिजर्भबाट गएको पैसा पनि होइन यो त जनताको पैसाबाट जाने हो | हो रेगुलेटरले कुनैपनि नीति बनाउँदा अथवा संसोधन गर्दा ध्यान पुर्याउनुपर्ने कुरा भनेको जनताको पैसा नडुब्ने निश्चित गर्नुपर्ने हो |

राष्ट्र बैंकले चालु पूँजी कर्जा निर्देशन ल्यायो, त्यसको विरुद्ध नारा जुलुस भयो, दुइ पटक गाइडलाइन संसोधन भए, अहिले फेरी २०८४ असार मसान्तसम्मको लागि पछि सर्यो, जब रेगुलेटरलाई क्लियरली थाहा छ, वजारमा आवश्यकता भन्दा अधिक चालु पूँजी कर्जा प्रवाह भएको छ भने यस्तो गर्नु भनेको त बित्तिय अनुशासनहिनतातर्फ हामी कतै अगाडि बढेको त होइन भन्ने शङ्का यसले थप्दैछ |

रिस्ट्रकचरिङ्गको कुरामा यो जुन प्राइमरी ट्रीटमेंटको तर्क बैंकर तथा व्यवसायीहर को रहदै आएको छ, हो कुनै बिरामी बाँच्छ भने त्यसलाई औषधी उपचार गर्नुपर्छ | रिस्ट्रकचरिङ्ग भनेको त्यही औषधी उपचार गर्न केही समय दिने हो तर के राष्ट्र बैंकले यी उद्योग व्यवसायहरूको प्राण अहिले पनि जीवितै छ, पोटेन्सियल कायमै छ कमब्याक हुनसक्छ , दे क्यान बी गूड एसेट फर द बैंक भनेर रिस्ट्रकचरिङ्ग र टाइम एक्सटेन्सन दिएको भने ठिक हो | तर यदि औषधी उपचार गर्ने पिरियड कति दिने, यदि पेसेंट डेड नै भैसकेको हो भने त्यसलाई कहिले सम्म भेन्टिलेटरमा राख्ने? यदि कम ब्याक नहुने व्यवसायहरूमा लोनहरु गएको छ भने, अब त्यसलाई नै रिस्ट्रकचरिङ्ग र रिल्याक्सेसन दिने, दुइ-दुइ बर्ष गर्दै टाइम एक्सटेन्सन दिने हो भने त्यो त राष्ट्र बैंकले आफ्नो भूमिका निभाएको समेत मान्न मिल्दैन, पब्लिक प्रतिको उत्तरदायित्व निभाएको समेत मान्न सकिदैन |

जथाभावी गर्नेलाई फाइनान्सियल रिवार्ड दिदैँ जाने हो भने, जो असल ऋणीहरू छन् उनीहरूलाई दुरुत्साहन समेत भयो, उ किन इमानदार हुने, उसले मात्रै किन ऋण तिर्ने ?

बजारबाट कति जति पैसा इभ्यापोरेट भयो, यो जटिल प्रश्न हो अब यसको क्याल्कुलेसन गरेर यो डाटा त राष्ट्र बैंकले नै बोल्नुपर्छ | हिजो राष्ट्र बैंकले राम्रै अध्ययन गरेकै आधारमा वार्किंग क्यापिटल गाइडलाइन ल्याएको हो | त्यो डाटा पब्लिकमा आएको पनि छैन, यो अनुमान गर्ने कुरा पनि होइन – यो एकदमै सेन्सेटिभ विषय हो | यसको कम्प्लिट रिसर्च राष्ट्र बैंकको अहम जिम्मेवारी हो – कति पैसा चाहिने भन्दा बढी इकोनोमीमा इन्जेक्ट भयो, कुन सेक्टरमा गयो र त्यसले त्यति बेलाको मार्केट बूममा कुन तहको प्रभाव पार्यो र कति पैसा अहिले सम्म सिस्टमबाट इभ्यापोरेट भयो- पैसा लाने व्यवसायी पनि यही छन्, पैसा दिने बैङ्कहरू पनि यही छन् ,यो रिसर्च देशको लागि महत्वपूर्ण छ र यो गरिनु पर्छ |

४ प्रतिशत को GDP ग्रोथ हुँदा ७ प्रतिशत क्रेडिट ग्रोथ हुनु के एउटा प्याराडक्स हो भन्ने तर्कमा यसको सम्भावना हुनसक्छ, अब हाम्रो राष्ट्र बैंक उत्कृष्ट रेगुलेटर हो त्त्यहाँ भित्र एक से एक उत्कृष्ट विज्ञहरू हुनुहुन्छ | वहाँहरूले यति कुरा नदेखेको होला त कसरी भन्ने तर तपाइको तर्क त ठिक हो, GDP को ग्रोथ भन्दा समग्र क्रेडिट र डिपोजिटको ग्रोथ बढी छ |हाम्रो त कति सम्म अचम्म छ भने, नेपालबाट वार्षिक सात लाख जति युवा रोजगारीको लागि विदेशमा जान्छन्, त्यो हिसाबले त नेपालमा बेरोजगारीको समस्या छैन भन्न मिल्ने छ | यदि अहिले रेमिटेन्सको फ्लो हालको मात्रमा नभएको भए, जसले डिपोजिट ग्रोथलाइ नसघाएको भए बैंकहरुलाइ सहज हुने थिएन |तर यदि कुनै बैंकले नियतबस लोन एवरग्रिनिंग, लोन मास्किङ्ग गरिरहेको छ भने त्यसलाई समेत रेमिटान्स लेड डिपोजिट ग्रोथले सहयोग नै गरिरहेको छ | सबै फनान्सियल सेक्टरका प्लेयरहरुलाई, सेन्ट्रल बैंकलाई समेत रेमिटान्स लेड डिपोजिट ग्रोथले, आफ्ना इकोनोमिक भेरीएबल्स जस्तै FOREX, BOP हरु सन्तुलित देखाउन त मद्दत गर्यो | तर गहन रूपमा हेर्ने हो भने यसले खराब कर्जालाई एवरग्रिनिंग, लोन मास्किङ्ग गर्न,रिस्ट्रकचरिङ्ग गर्न रिशेड़युलिंग गर्न मद्दत गर्ने नै हुन्छ, अब फेरी नयाँ बबल क्रिएट त हुने हैन यो त अवश्य पनि राष्ट्र बैंकले हेर्नु पर्ने चिन्ता गर्नु पर्ने विषय हो, हेरिरहेको पनि होला |

मेरो आफ्नै अनुभव, इन्टरनेसनल प्राक्टिस र भारतमा रघु राम राजन गभर्नर भएर आइसकेपछि गरेको काम, यसको प्रुभन सोलूसन भनेकै Asset Quality Review ( AQR) बाट हुने हो | बैंकिंग सिस्टमको AQR हाम्रो यति पोर्सन प्रब्लाम्याटिक हो , सिक हो भनेर रियालिस्टिक फिगर स्वीकार गर्नु पर्छ | यो स्वीकार नगरेसम्म हामी करेक्सनको बाटोमै जाँदैनौ | जुन आईएमएफले समेत हामीलाई गर भनेर भनिरहेको छ, राष्ट्र बैंकले समेत पहिलो गर्नुपर्ने काम AQR गराएर आफुले पब्लिस गरिरहेको डाटाको अथेन्टीसिटी , इन्टिग्रिटी र त्यसको भ्यालिडिटी प्रामाणित गर्ने हो | AQR गरेर प्रब्लाम्याटिक भोलूमको रियल पिक्चर निकालेर त्यसै अनुसारको अकाउन्टिङ्ग ट्रीटमेन्ट हामीले गर्नेपर्छ | अहिले बजारमा, अन्तराष्ट्रिय जगतले उठाएको शङ्का यदि सही रहेछ, र त्यसलाई अहिलेको जस्तै एवरग्रिनिंग, लोन मास्किङ्ग गर्न, रिस्ट्रकचरिङ्ग, रिशेड़युलिंग गर्दै बस्ने हो भने हाम्रो फाइनान्सियल सिस्टमनै कोल्याप्स हुन् सक्छ, डोमेस्टिक डिपोजिटरको पनि कन्फिडेंस खस्किन सक्छ |

नेपालको वित्तीय प्रणालीमा बढ्दो निष्क्रिय कर्जा (NPL) ले खडा गरेको चुनौतीलाई अब नजरअन्दाज गर्न सकिँदैन। यो समस्याले बैंकहरूको नाफा, पुँजी, निक्षेपकर्ताको सुरक्षा र राष्ट्रिय स्थायित्वमा समेत प्रत्यक्ष असर पार्दैछ। वित्तीय प्रणालीलाई थप जोखिममा पर्न नदिनका लागि, राष्ट्र बैंकले आफ्नो नियामक दायित्व इमान्दारीपूर्वक निभाउनैपर्छ। वास्तविक NPL को अवस्था उजागर गर्ने, Asset Quality Review (AQR) लाई अनिवार्य गर्ने, र वित्तीय अनुशासनहीनतालाई निरुत्साहित गर्दै दीर्घकालीन समाधानका उपायहरू अवलम्बन गर्नेतर्फ तत्काल केन्द्रित हुनुपर्ने देखिन्छ। यो समय वित्तीय प्रणालीको विश्वसनीयता र जनताको विश्वास जोगाउनका लागि निर्णायक कदम चाल्ने हो।| हाम्रो सिस्टममा नेपाल राष्ट्र बैंक सक्षम छ, राष्ट्र बैंकले देशको फाइनान्सियल सिस्टमको अथेन्टीसिटी , इन्टिग्रिटी र त्यसको ट्रस्ट वर्दी नेस कायम गर्न राष्ट्र बैंक नेतृत्वले दरिलो कदम चाल्छ भन्नेमा विश्वास गर्नुपर्छ |

– शोभन देव पन्त, बैंकिंग विज्ञ

(प्रस्तुत समाचार सामग्री इन्स्टाखबर डटकमका सम्पादक लवेस प्याकुरेललेबैंकिंग विज्ञ शोभन देव पन्तसँग गरेको अन्तर्वार्तामा आधारित रहेर तयार पारिएको हो ।)

“Behind the Balance Sheet: बैंकिङ प्रणालीमा बढ्दो सङ्कटको खुलासा र समाधानको खोजी”

बैंकिङ क्षेत्रको दबाव सम्वोधन गर्न बहुआयामिक ढङ्गले लाग्नु पर्दछ : डा. प्रकाशकुमार श्रेष्ठ

“ऋणी–बैंक–सरकार” साझा सङ्कटको समय, साझा समाधानको खाँचो: राजेश उपाध्याय