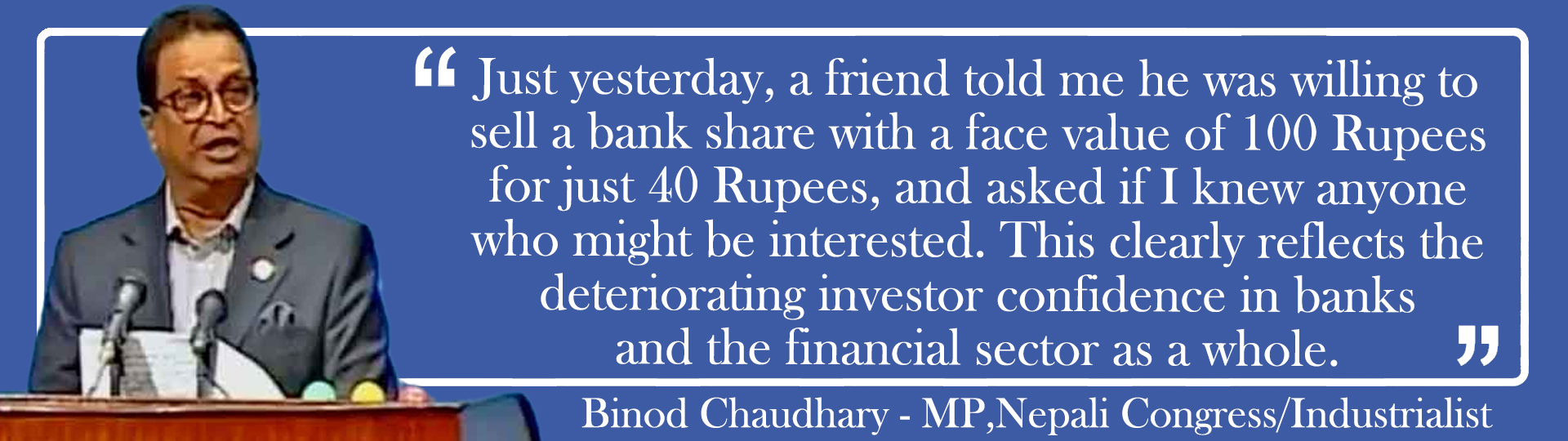

नेपाली कांग्रेसका सांसद तथा उद्योगपति विनोद चौधरीले गत १९ असार २०८२मा प्रतिनिधिसभाको अर्थ समितिको बैठकमा बैंक तथा वित्तीय संस्थासम्बन्धी ऐन (बाफिया) संशोधन विधेयकमाथिको छलफलमा बोल्ने क्रममा यस्तो अभिव्यक्ति दिएका हुन् | यस बाट एउटा कुरा प्रस्ट हुन्छ:

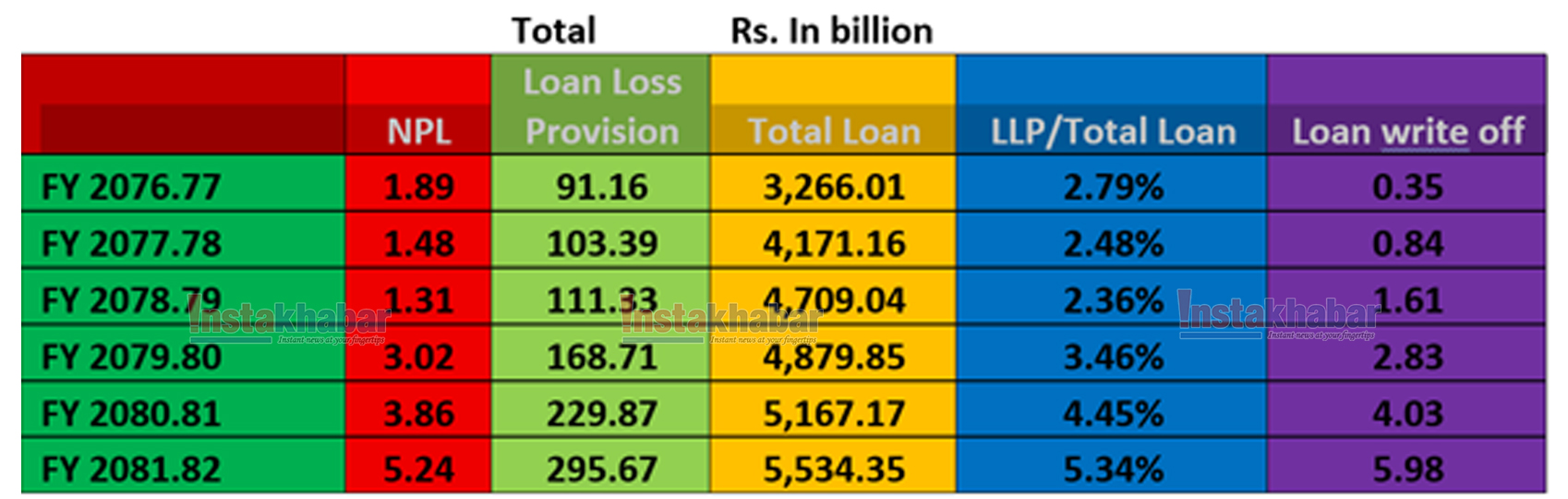

इन्स्टाखबर टिमले आ.ब २०७६ / ७७ देखि आ.ब २०८१/८२, पछिल्लो ६ वर्षको नेपाल राष्ट्र बैंकका क, ख , ग वर्गका बैंकहरुका बिभिन्न डाटा केलाउँदा बैंकका केही इन्डिकेटरहरू निकै नाजुक रहेको पाइएको छ |

१. Non-Performing Loan NPL निस्क्रिय कर्जा को वृद्धि:

२०७६/७७ मा १.८९% रहेको NPL २०८१/८२ मा ५.२४% पुगेको छ। यसको अर्थ बैंकहरूको फिर्ता नआउने वा डुब्ने सम्भावना भएका कर्जाको संख्या उल्लेखनीय रुपमा बढेको छ। यसले बैंकिङ्ग क्षेत्रमा जोखिम बढेको प्रस्ट सङ्केत गर्छ।

२. Loan Loss Provision LLP कर्जा नोक्सानी व्यवस्थाको वृद्धि:

कर्जा नोक्सानी व्यवस्थाको रकम प्रत्येक वर्ष अत्यधिक वृद्धि हुदै गएको छ, बैंकहरूले जोखिम व्यवस्थापन गर्न हरेक वर्ष थप रकम छुट्याउनु परेको देखाउँछ। २०७६/७७ मा ९१ अर्ब १६ करोड रहेको LLP व्यवस्था २०८१/८२ मा २ खर्ब ९५ अर्ब नाघेको छ।

अर्थात पछिल्लो छ वर्ष भित्रमा

Non-Performing Loan NPL निस्क्रिय कर्जा को वृद्धि:१७७.२५%.

Loan Loss Provision LLP कर्जा नोक्सानी व्यवस्थाको वृद्धि:२२४.३१%.

ग्राफिक्समा हेर्नुस्

A snapshot of deepening balance sheet stress within the banking industry

माथि प्रस्तुत ग्राफिक्सले कर्जा राइट-अफको मात्रा पनि निरन्तर बढ्दै गएको देखाउँछ , जुन २०७६/७७ मा ०.३५ अर्बबाट २०८०/८१ मा ५.९८ अर्ब पुगेको छ। यो राइट-अफको वृद्धिले कर्जा असुलीमा कठिनाइ र सम्भावित रूपमा खराब कर्जा व्यवस्थापनको चुलिँदो चुनौतीको सङ्केत गर्छ।

यसै कारण नेपाली कांग्रेसका सांसद तथा उद्योगपति विनोद चौधरीको भनाइ दुरुस्त हो । कतिपय नेपाली बैंकहरुको १०० रुपैयाँको सेयर ४० रुपैयाँमा बिक्दैन । कुन चाहिँ लगानी कर्ताले अब जानी-जानी यो आगोको भुङ्ग्रोमा आफ्नो लगानी फसाउन चाहन्छ?

बैंकिंग विज्ञ शोभन देव पन्त भनछन ” NPA मा जाने पैसा भनेको या त बैंकको इक़ुइटीको पैसा जाने हो, या त बैंकको रिटेन अर्निंग, रिजर्भ बाट जाने हो अथवा दुवै सकियो भने डिपोजिटरको पैसा जाने हो, ब्यालेन्स सिटमा यो बाहेक अरु पैसा त हुदैन | यदि NPA बढ्दै गयो भने बैंकको पहिला प्रोफ़िट्याबिलिटीमा असर पर्छ | NPA थुप्रिनु भनेको बैंकहरुको क्यापिटल इरोड़ हुन् अर्थात् NPAको दरमा घट्न जाने हो यदि स्थिति विकराल हुँदै जाने भनेको बैंकका इन्भेस्टरहरुको क्यापिटल सिद्धिने हो | त्यस पछि अब बाँकी रहने पैसा त डिपोजिटरको मात्र रहने हो | “

सन २०२१/२०२२ सम्म रिटर्न अन इन्भेष्टमेन्टको हिसाबले निक्कै नै ल्युकरेटिभ मानिने नेपालको बैंकिंग इन्डस्ट्री, अत्यधिक मुनाफा कमायो भनेर सँधै आलोचित हुने इन्डस्ट्री कसरी अहिले बैंकको पीई रेसियो १२ प्रतिशत भन्दा तल हुने अवस्थामा आइपुग्यो ? १५ प्रतिशतभन्दा कम प्रतिफल आउने भएपछि अब बैंकको त्यो पनि प्रमोटर्स सेयर कसले किन्छ ?

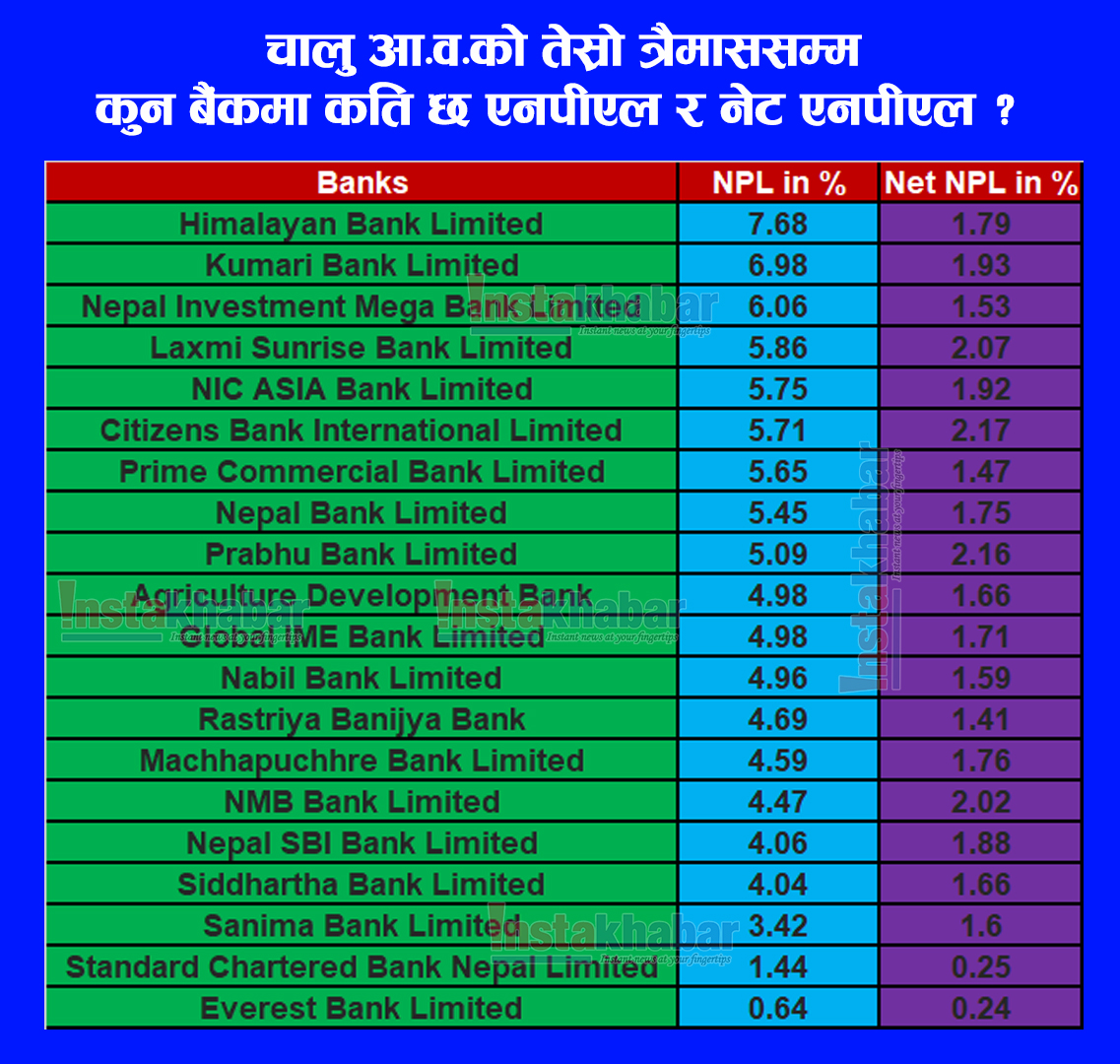

अब एक पटक पुन: कुन-कुन बैंकको Non-Performing Loan NPL निस्क्रिय कर्जा को अवस्था कस्तो छ हेरौँ, त्यसपछि यसका कारणहरूको विश्लेषण गर्ने छौ :

नेपाल उद्योग वाणिज्य महासंघका, महानिर्देशक, गोकर्ण अवस्थी भन्दछन ” महासंघले लगातार बैंकिंग सिस्टमको समस्या, बैंक व्यवसायीको समस्याहरूमा आफ्नो पक्ष राख्दै आएको हो, कुनै समय बैंक भर्सेज व्यवसायी जस्तो चित्रण समेत गरियो तर आज आएर हामीले उठाउँदै आएको कुरो त प्रमाणित भयो – अर्थतन्त्र मै समस्या देखिएको छ | त्यो बेला इन्टरनेसनल एजेन्सीहरूले पनि Loan To GDP Ratio एकदम हाई देखियो यसलाई टाइट गर्न भने तर अहिले त्यसको के रिजल्ट देखियो त? Loan To GDP Ratio हाई हुदैमा एकदमै बर्वादै भैहाल्ने हुदैन अझ नेपालमा सबै कोल्याटरल बेस लोन छन् , अब उल्टो त्यसको डिफेक्ट के देखियो भने मार्केट स्लो डाउन हुँदा अब बैंकहरुलाई त्यही कोल्याटरल सेटलमेन्ट गर्न गाह्रो परिरहेको छ, NBA थुप्रिरहेको छ |”

अवश्य होइन, समस्या छन् तर नेपालको बैंकिङ सेक्टरको स्ट्रेन्थ अझै धेरै रहेको तर्क, बैंक तथा वित्तीय संस्था परिसंघ नेपालका वरिष्ठ उपाध्यक्ष, राजेश उपाध्यायको छ ” मेरो बिचारमा रिस्कको एङ्गलबाट हेर्ने हो भने प्रोभिजन भनेको, बैंकले यसलाई प्रोभिजनिंग गरिसक्यो । आजको दिनको बैंकहरुका जुन ब्यालेन्स सीट प्रस्तुत गरिएका छन् ती आफ्टर प्रोभिजन हो । यसरी हेर्नै हो भने अहिलेसम्म त नेपालको बैकिंङ्ग क्षेत्रले प्रस्तुत तथ्याङ्कले देखाएको रिस्कलाई म्यानेज गरिसक्यो । बैंकहरुले यो शक एब्जर्ब गरिसके, देशभित्र खराब ऋण यस्तो क्रम र मात्रामा पैदा हुनु यो भनेको अर्थतन्त्रको अर्को पाटोको समस्या हो |”

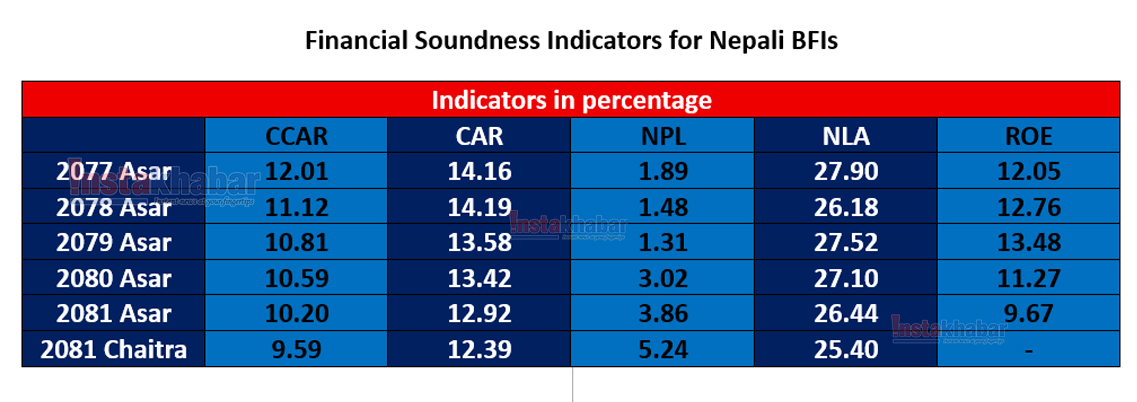

नेपाली बैंकिङ प्रणालीको वित्तीय स्वास्थ्य मूल्याङ्कन गर्न ‘Financial Soundness Indicators’ महत्त्वपूर्ण उपकरण मानिन्छन्। यी सूचकहरूले बैंक तथा वित्तीय संस्थाहरूको पुँजी पर्याप्तता, सम्पत्ति गुणस्तर, तरलता र नाफाका आधारमा स्थायित्व देखाउँछन्। हाल बैंकहरू धेरैजसो नियामक निकायले तोकेको न्यूनतम पुँजी पर्याप्तता दरभन्दा माथि छन्। Provision Coverage Ratio उच्च (७०%) रहेकोले नेट NPL तुलनात्मक रूपमा कम (३०%) छ। Core Capital Adequacy Ratio गत चैत्र २०८२ सम्ममा ९.५९ प्रतिशत र Capital Adequacy Ratio १२.३९ प्रतिशत रहेको हुँदा राजेश उपाध्यायले देखाउनु भएको इन्डस्ट्री कन्फिडेंसलाइ नकार्न मिल्ने छैन ।

यसैगरी नेपाली फाइनान्सियल सेक्टरको स्ट्रेन्थ आजको दिनसम्म बलियो रहेको तर्क राष्ट्रिय योजना आयोगका सदस्य डा. प्रकाशकुमार श्रेष्ठको रहेको छ । “बैंक तथा वित्तिय संस्थाहरूमा देखिएको दबाबको समाधान खोजिनु पर्ने हुन्छ । हाल बैंकहरुको कर्जा उठती कम भएता पनि, नेपाल राष्ट्र बैंकको नियामकीय नीतिहरूले गर्दा, लोन लस प्रोभिजन आवश्यक मात्रमा राखिएको स्थिति छ, साथै क्यापिटल एडीक्वेसि रेसियो, क्रेडिट टु डिपोजिट रेसियो आदि सन्तोषजनक नै रहेको छ | यसले गर्दा वित्तीय स्थायित्व अहिले पनि सुदृढ नै छ |”

“Is the system genuinely sound – or are we witnessing a grand illusion held together by cosmetic numbers and cooked books?”

instakhabar.com ले बिभिन्न फाइनान्सियल एक्स्पर्टहरु, बैंकर, एक्स बैंकर लगायत इकोनोमिस्टहरुसँग बैंकिंग सिस्टमको समस्याको चर्चा गर्दा कसैले अफ द रेकर्ड र कसैले अन द रेकर्ड उठाएको शङ्का डाटा मेनुपुलेसनको पाइन्छ । हाल देखाइएको ५.२४ प्रतिशतको निस्क्रिय कर्जा कतै डबल डिजिट अथवा १५ प्रतिशत भन्दा माथि त छैन?

कतै हाम्रा बैंकहरुले लोन मास्किंग, लोन इभरग्रिनिंग त गरिरहेका छैनन्, कतै कर्णाली डेभलपमेन्ट बैंकको जस्तै ट्याक्टिस सिस्टममा धमिरा जस्तो बनेर बसेको त छैन ?

बैंकिंग बिज्ञ शोभन देव पन्त आफूलाई यस्तो विश्वास नभएको तर बजारमा बारम्बार शङ्का उत्पन्न भएपछि राष्ट्र बैंकले त्यसको निवारण गर्नुपर्ने बताउँछन ” इन्स्टाखबरले, बजारमा गरेको रिसर्च अनुसार जुन शङ्का उठाईरहेको छ कि हाम्रो बैंकिंग सिस्टममा NPL ५.२४ प्रतिशत भन्दा कतै बढी त छैन, बजारमा जसरी कतै यो डबल डिजिट त छैन १०/१५ % त पुगेको हैन भन्ने शङ्का जुन उठेको छ, यसलाई चिर्ने काम राष्ट्र बैंकको हो । तर मलाई आशा छ यो NPL ५.२४ प्रतिशत रहेको राष्ट्र बैंकको डाटा मोस्ट अथेन्टिक छ, होस् । अब विगत केही समय यता आइएमफ़, ग्लोबल रेगुलेटर, जस्तो काम जसले गर्दै आएको छ, आइएमफले समेत कोभिडको समयमा २०२१ तिर नेपालमा जसरी सडनली लोन स्पाइक भएको थियो, २८/२९ प्रतिशतको जुन ग्रोथ भएको थियो १० ठूला वाणिज्य बैंकहरूको अन्तर्राष्ट्रिय लेखापरीक्षकबाट सम्पत्तिको गुणस्तर परीक्षण (एसेट क्वालिटी रिभ्यु) AQR गराउन भनिरहेको छ, त्यो भनेकै इन्स्टाखबरले बजारको शङ्का भनेर उठाएको प्रश्नलाई बल पुर्याउँछ । त्यसैले राष्ट्र बैंकlले यो शङ्का निवारण गर्नैपर्छ |”

बैंक तथा वित्तीय संस्था परिसंघ नेपालका वरिष्ठ उपाध्यक्ष, राजेश उपाध्यायको बुझाइमा थोरै बहुत यस्ता केही घटना, लुकाई छिपाई कहिँ कतै भए समेतराष्ट्र बैंकले यसको निवारणको कदम चलिसकेको मान्दछन् “वर्किङ्ग क्यापिटल गाइडलाइनले सिम्प्ली भनेको कुरा हो, तपाइले चाहिने भन्दा बढी लोन लिनु भएको छ भने त्यो फिर्ता गर्नु होस् | वर्किङ्ग क्यापिटल गाइडलाइन जस्तो सुधारात्मक कदमले समेत बजारमा स्ट्रेस पैदा भएको हो | अहिलेको अवस्था भनेको इकोनोमिक श्लो डाउन र राष्ट्र बैंकले चालेको करेक्सन स्टेप्सको कम्बाइन इफेक्ट हामिले अहिले देखिरहेको हो |”

बैंक, व्यवसायी र रेगुलेटरका तीन थरि कुरा तीन थरि तर्क, कसरी होला समस्या समाधान?

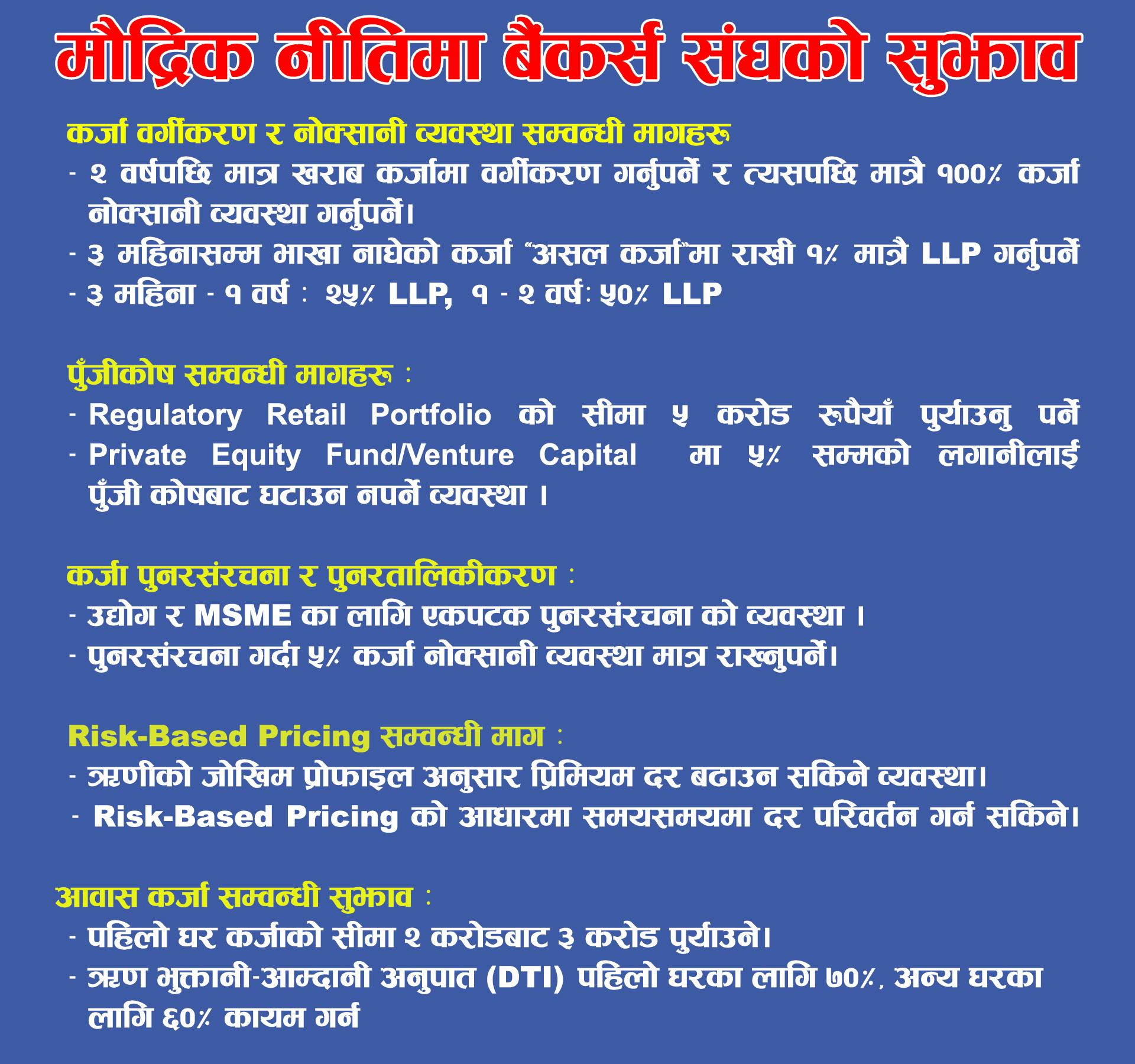

महानिर्देशक गोकर्ण अवस्थी वर्किङ्ग क्यापिटल गाइडलाइनलाईराष्ट्र बेंकले एकै पटक झ्याप्प ब्रेक लगाउने कार्य गरेको बताउँछन अर्कोतर्फ अवस्थी यसलाई अहिले हामिले करेक्सन गरेनौ भने सेन्ट्रल बैंकसम्म यो समस्या कुनै न कुनै रुपमा पुग्छ पुग्छ भन्छन् | अवस्थी नेपाल राष्ट्र बैंकले थप लचकता अपनाउनुपर्ने बताउँछन “नेपालमा प्रोभिजनिङ्गको व्यवस्था अलि टाइट नै हो, धितो पनि मज्जाले राख्नु पर्ने अर्को तर्फ प्रोभिजनिङ्ग पनि तुरुन्तको तुरुन्तै गर्नुपर्ने अवस्था छ | यसले सबैलाई डिस्करेज नै गर्छ | यसले गर्दा एकतर्फ बेङ्कहरुको नाफामा असर परिरहेको छ भने अर्कोतर्फबाट व्यवसायीहरू वाचलिस्टमा पर्ने डरले त्रसित छन् | कुनै एउटा व्यवसायको ऋण वाचलिस्टमा/ ब्ल्याकलिस्टमा पर्नासाथ उसको सबै अन्य व्यवसायमा असर पर्दछ |भारत लगायत इन्टरनेसनल प्रयाक्टिसको हिसाबले प्रोभिजनिङ्गको हालको व्यवस्थालाई अलि खुकुलो गर्ने हो भने यसले बजारमा सकारात्मक संदेश नै जान्छ | १/२ बर्ष प्रोभिजनिङ्गको व्यवस्थालाई अलि फ्लेक्जिवल बनाएर हेर्न सकिन्छ, यदि यसको नकारात्मक असर बैंकहरुमा देखियो भने त्यसलाई रिभ्यु गर्न सकिन्छ | हामीले हाम्रा सबै कमिटीहरू संग प्रोभिजनिङ्गको सन्दर्भमा सुझावहरू मागेका समेत छौ, सोही अनुसार हामी अघि बढ्छौ |”

नेपाल बैंकर संघ तथा नेपालका बैंकरहरुको बुझाइमा राष्ट्र बैंकले प्रायोरेटरी सेक्टर लेन्डिंगमा खुकुलो नीति लिनुपर्ने माग गर्दै छन्, सीईओ, सुदेश खालिङको बुझाइमा पनि यस्तै भाव झल्किन्छ “कतिपय अवस्थामा बैंकहरुले राष्ट्र बैंकद्वारा तोकिएको क्षेत्रमा कर्जा प्रवाह गर्नु पर्ने बाध्यात्मक स्थितिले दबाबमा कर्जा प्रदान गर्दा तथा सवारी साधन, घर-जग्गा, शेयर धितो जस्ता अनुत्पादक क्षेत्रमा कर्जा प्रवाह गर्दा कर्जाको सदुपयोगिता तथा कर्जा भुक्तानीका श्रोत सुनिश्चितता यकिन गर्ने कुरामा चुकेका कारणले पनि कर्जाको गुणस्तर खस्केको हुनसक्छ ।”

यसको विपरित नेपाल राष्ट्र बैंकका गभर्नर डा. विश्वनाथ पौडेलले नेपालमा बैंकिंग क्रेडिट एउटै ग्रुपमा कन्सनट्रेट हुँदै गएकोमा चिन्ता व्यक्त गर्दै आएका छन, एक्सेस टु क्रेडिट फर अल उनको बुझाइ देखिन्छ | गत असार २२ गते राजधानीमा आयोजित एक कार्यक्रमलाई सम्बोधन गर्दै गभर्नर पौडेलले ठूला व्यवसायीहरूलाई मात्र केन्द्रमा राखी मौद्रिक नीति निर्माण गर्दा समग्र आर्थिक सङ्कट समाधान नहुने स्पष्ट पारे। “हामीले प्राथमिकता दिएका कृषि तथा साना उद्यममै अहिले खराब कर्जा बढिरहेको छ,” उनले भने, “नीति अब यस्तो हुनुपर्छ, जसले सबै क्षेत्रलाई समेटोस्। कृषक र साना उद्यमीहरू एकातिर र ठूला व्यवसायीहरू अर्कातिर भनेर विभाजन गर्नु हुँदैन।”

हामी एकातिर राष्ट्रिय अर्थतन्त्र, राष्ट्रिय बैंकिंग सिस्टम तथा प्राइभेट सेक्टर सिक छ भन्दै छौ, तर माथि प्रस्तुत गरिएका बेङ्कर, व्यवसायी र रेगुलेटर तीनैको बुझाइ तीनतर्फ फर्किएको छ, अब यसरी त NPL, NPA र NBA को यो ट्रेङ्गुलर प्रब्लम कसरी कम हॊला ? एउटा जटिल प्रश्न यहा उब्जिएको देखिन्छ | अर्को तर्फ नेपाल राष्ट्र बैंकका नव नियुक्त गभर्नर डा. विश्वनाथ पौडेल, प्रो पुवर कुरो गर्दै आएका छन, ‘बैंकको लाइसेन्सको आयु’को कुरा उठाएर बजारमा एउटा करेन्ट पैदा गर्दै छन | तर यसका बाबजुद गभर्नर पौडेल आफैले गत असर ९ गते लचकदार नीति र नियम बेङ्कर व्यवसायीलाई इयरली क्लोजिंग गिफ्ट दिएर आफु भने सिंगापुर तिर उडे| यहा वर्तमान गभर्नरको बोली समाजवादी, व्यवहार पुँजीवादी जस्तो देखिन्छ यसले फेरी कतै भोलिका दिनमा राष्ट्र बैंक कन्फ्युजवादीमा परिणत भएर त जाने होइन भन्ने शङ्का उब्जिन्छ |

ठुला क्रेडिटर सेफ, साना ऋणीमा समस्यै समस्या?

Non-Performing Loan NPL को समस्या भित्र समेत थप समस्याको रूपमा साना तथा मझौला ऋणीहरूको क्रेडिट सेटलमेन्ट डिसिप्लिन बढी प्रभावित भएको बेङ्करहरुको भनाई रहँदै आएको छ | एक अर्ब माथिका ऋणको भुक्तानीमा ठुलो समस्या नरहेको खुलासा हालै क्लिकमान्डु डटकम का विजय पराजुलीले आफ्नो लेखमा उल्लेख गरेका छन | पराजुलीका अनुसार वाणिज्य बैंकहरूको औसत निष्क्रिय कर्जा अनुपात ५.०५ प्रतिशत रहेको छ। तर, कर्जा वर्गीकरण अनुसार हेर्दा १ करोड रुपैयाँसम्मका कर्जामा यो अनुपात ४.२ प्रतिशत मात्र देखिन्छ, जबकि १ देखि १० करोड रुपैयाँसम्मका कर्जामा निष्क्रियता दर ९.३७ प्रतिशत पुगेको छ। उल्लेखनीय छ, ३ अर्ब रुपैयाँभन्दा माथिको कारोबारमा भने निष्क्रिय कर्जा अनुपात शून्य प्रतिशत देखिएको छ। अर्थात नेपालका ठूला उद्यमी व्यवसायी अझै सेफ जोनमा छन् |

कतै बैंक र व्यवसायीहरूको मिलोमतोमा लोन फर लोन पेमेंटको सेटिंग त चलिरहेको छैन?

राष्ट्रिय योजना आयोगका सदस्य डा. प्रकाशकुमार श्रेष्ठ भन्छन् ” ठुलो साइजको बिजनेस लोन १ अर्ब माथिको कर्जामा जुन NPL सम्बन्धी समस्या नदेखिएको कुरा ठूला साइजका व्यवसायीहरूको मल्टिपल बिजनेस, ठुला साइजका क्यास फ्लो हुने हुनाले त्यो समुहले आफ्नो व्यवसाय र कर्जा व्यवस्थापन गर्न सकेको समेत हुन्छ | अहिले मिडियामा आएका समाचारहरू भनेको १ करोड भन्दा माथि ४/५ करोड सम्मका कर्जाहरुमा बढी NPL को समस्या रहेको कुरा आएको छ | कोभिड पछिको उतार चढाव, ब्याजदर आदिले अधिक प्रभाव पर्ने सेग्मेंट समेत साना तथा मझौला व्यवसाय नै हो | अर्को तर्फ राष्ट्र बैंकले समेत SMEs तर्फ कर्जा बढोस् भनेर बैंकहरुलाई निर्देशित गरेको स्थितिमा त्यो निर्देशन पुरा गर्न कर्जा प्रवाह गर्नुपर्ने हुन्छ | तर अब प्रश्न यो पनि हो बैंकहरुले निर्देशित कर्जा कसरी प्रवाह गरे भन्ने पनि हुन्छ | त्यस्ता निर्दिष्ट क्षेत्रका धेरै क्रेडिट डिमाण्ड नभईदिने र बैंकहरुले कर्जा प्रवाह गर्दा सही ऋणी छनौट नभएको समेत हुनसक्छ | यस्तो सेग्मेंटका ऋणीहरुले कतै कर्जाको सही सदुपयोग गर्न नसकेको समेत अवस्था हुन् सक्छ उद्यमशीलताको अभावमा समेत कर्जाको सही सदुपयोग हुनसक्दैन |

“Structural Disparity in Focus: 4% GDP Growth Undermined by 7% Credit Surge”

कतै लोन मास्किंग, लोन इभार्ग्रिनिंग त भइरहेको छैन? बजारको यो शङ्कालाई थप बल पुर्याउने एउटा प्याराडक्स अवस्था हाम्रो सिस्टममा के देखिँदै छ भने GDP ग्रोथ चार प्रतिशतमा सीमित रहँदा समेत क्रेडिट ग्रोथ सात प्रतिशतको दरमा हुदैछ, यसले कतै लोन इभार्ग्रिनिंग त भइहेको छैन भन्ने शङ्कालाई थप बल पुर्याउन मद्दत गर्दछ | सिबिफिनका राजेश उपध्याय यसमा फरक मत राख्छन् ” ४ प्रतिशत को GDP ग्रोथ हुँदा ७ प्रतिशत क्रेडिट ग्रोथ हुनु के एउटा प्याराडक्स हो भन्ने तर्कमा मेरो धारणा केहि भिन्न छ | ४% को GDP ग्रोथ हासिल गर्नको लागि १२ / १५ % को क्रेडिट ग्रोथ चाहिन्छ, ७ % ले पुग्दैन | अहिलेको अवस्था यसलाई त्यसरी हेर्न मिल्दैन GDP संग तुलना गरेर क्रेडिट ग्रोथ बढी भयो भन्न मिल्दैन, बरु अहिले सरकारले लिएको ६ प्रतिशतको GDP ग्रोथको बजेटमा टार्गेट लिएको छ त्यसको लागि १५/२० % अर्थात थ्री टाइम्स बढीको लोन ग्रोथ चाहिन्छ | तर त्यो लोन ग्रोथ कता बाट आउँछ र कता जान्छ वा जादैछ त्यसमा भने हामी विशेष चनाखो हुनु पर्छ |तर बैंकिंग बिज्ञ शोभन देव पन्त भने यहा शङ्का गर्ने ठाऊ देख्दैछन् “यसको सम्भावना हुनसक्छ, अब हाम्रो राष्ट्र बैंक उत्कृष्ट रेगुलेटर हो त्यहाँ भित्र एक से एक उत्कृष्ट विज्ञहरू हुनुहुन्छ | वहाँहरूले यति कुरा नदेखेको होला त कसरी भन्ने तर तर्क त ठिक हो, GDP को ग्रोथ भन्दा समग्र क्रेडिट र डिपोजिटको ग्रोथ बढी छ | हाम्रो त कति सम्म अचम्म छ भने, नेपालबाट वार्षिक सात लाख जति युवा रोजगारीको लागि विदेशमा जान्छन्, त्यो हिसाबले त नेपालमा बेरोजगारीको समस्या छैन भन्न मिल्ने छ | यदि अहिले रेमिटेन्सको फ्लो हालको मात्रमा नभएको भए, जसले डिपोजिट ग्रोथलाइ नसघाएको भए बैंकहरुलाइ सहज हुने थिएन | यदि कुनै बैंकले नियतबस लोन इभार्ग्रिनिंग, लोन मास्किङ्ग गरिरहेको छ भने त्यसलाई समेत रेमिटान्स लेड ग्रोथलाई सहयोग नै गरिरहेको छ | सबै फनान्सियल सेक्टरका प्लेयरहरुलाई, सेन्ट्रल बैंकलाई समेत रेमिटान्स लेड डिपोजिट ग्रोथले, आफ्ना इकोनोमिक भेरीएबल्स जस्तै FOREX, BOP हरु सन्तुलित देखाउन त मद्दत गर्यो | तर गहन रूपमा हेर्ने हो भने यसले खराब कर्जालाई इभार्ग्रिनिंग, लोन मास्किङ्ग गर्न,रिस्ट्रकचरिङ्ग गर्न रिशेड़युलिंग गर्न मद्दत गर्ने नै हुन्छ, अब फेरी नयाँ बबल क्रिएट त हुने हैन यो त अवश्य पनि राष्ट्र बैंकले हेर्नु पर्ने चिन्ता गर्नु पर्ने विषय हो, हेरिरहेको पनि होला |

बेंकर, व्यवसायी, रेगुलेटर तथा सरकार सबैलाई थाहा छ, नेपालको फाइनान्सियल सिस्टममा समस्या छ | तर पनि नेपाल बेंकर संघ, उद्योग वाणिज्य महासंघ, सिएनआई , च्याम्बर लगायत अन्य सबै संघ संस्था आदिले आफ्नो तर्फबाट नेपाल राष्ट्र बैंकलाइ दिएको सुझाबहरू हेर्दा सबैका सुझाबहरू अल्पकालीन राहतका लागि मात्र केन्द्रित देखिन्छन |

यस्तो अल्पकालिक मागले नेपाली फ़ाइनसियल सिस्टम र इकोनोमिमा यसको प्रभाव जुन रुपमा परेको छ त्यसको समाधान के यी अल्पकालीन मौद्रिक उपचारले सम्भव छ, शोभन देव पन्त हाल बजारले उठाउँदै आएको मागलाई ठाडै खारेज गर्दछन ” रिस्ट्रकचरिङ्गको कुरमा यो जुन प्राइमरी ट्रीटमेंटको तर्क बैंकर तथा व्यवसायीहरूको रहँदै आएको छ, हो कुनै बिरामी बाँच्छ भने त्यसलाई औषधी उपचार गर्नु पर्छ | रिस्ट्रकचरिङ्ग भनेको त्यही औषधी उपचार गर्न केही समय दिने हो तर के राष्ट्र बैंकले यी उद्योग व्यवसायहरूको प्राण अहिले पनि जीवितै छ, पोटेन्सियल कायमै छ कम ब्याक हुन् सक्छ, दे क्यान बी गूड एसेट फर द बैंक भनेर रिस्ट्रकचरिङ्ग र टाइम एक्सटेन्सन दिएको भने ठिक हो | तर यदि औषधी उपचार गर्ने पिरियड कति दिने, यदि पेसेंट डेड नै भइसकेको हो भने त्यसलाई कहिले सम्म भेन्टिलेटरमा राख्ने? यदि कम ब्याक नहुने व्यवसायहरूमा लोन गएको छ भने, अब त्यसलाई नै रिस्ट्रकचरिङ्ग र रिल्याक्सेसन दिने, दुइ-दुइ बर्ष गर्दै टाइम एक्सटेन्सन दिने हो भने त्यो त राष्ट्र बैंकले आफ्नो भूमिका निभाएको समेत मान्न मिल्दैन, पब्लिक प्रतिको उत्तरदायित्व निभाएको समेत मान्न सकिदैन |”बैंकिङ क्षेत्रको सन्दर्भमा हेर्दा, कर्जा प्रवाहको प्राथमिकता पुनःसंरचना गर्नु अब आवश्यक भइसकेको छ। वित्तीय पहुँचलाई मात्र होइन, कर्जाको उत्पादक उपयोग सुनिश्चित गर्ने दिशामा नीति हस्तक्षेप आवश्यक छ। उत्पादनशील क्षेत्रहरू—जस्तै उद्योग, कृषि, पूर्वाधार, र रोजगारीमूलक उद्यम—प्रति कर्जा प्रवाह लक्षित नहुन्जेल समग्र प्रणालीको दीर्घकालीन स्वास्थ्य सुनिश्चित गर्न सकिंदैन।

नेपालको बैंकिङ प्रणालीको वास्तविक स्वास्थ्य परीक्षण (Asset Quality Review – AQR) अब विलम्ब गर्न मिल्ने विषय होइन। हाम्रो प्रणालीमा कति अंश समस्याग्रस्त छ भन्ने यथार्थपरक तथ्याङ्कलाई खुलेर स्वीकार नगरी सुधारको मार्ग सम्भव छैन। जबसम्म हामी तथ्यगत, विश्वसनीय र इमानदार मूल्याङ्कनमा पुग्दैनौ, तबसम्म संरचनागत करेक्सनको प्रक्रिया शुरु हुन सक्दैन।

यही कुरा अन्तर्राष्ट्रिय मुद्रा कोष (IMF) ले पनि स्पष्ट रूपमा औंल्याएको छ, र नेपाल राष्ट्र बैंकको लागि पनि सुधारको पहिलो चरण AQR को माध्यमबाट आफैँले प्रकाशित गरेका डाटाको authenticity, integrity र validity प्रमाणित गर्नु हो।

AQR को माध्यमबाट समस्या रहेको कर्जाको यथार्थ चित्र सार्वजनिक गर्नुपर्ने र त्यसै अनुसारको एकाउन्टिंग ट्रीटमेंट अपनाउनुपर्ने आवश्यकता छ। यसले मात्र वित्तीय प्रणालीभित्र लुकेको वास्तविक जोखिम बाहिर ल्याउनेछ र सुधारको मार्ग प्रशस्त गर्नेछ।

हाल लागू गरिएका अल्पकालीन उपायहरू —जस्तै कर्जा भुक्तानीको म्याद विस्तार, पुनर्तालिकीकरण जस्ता रणनीतिहरूले तात्कालिक दबाबलाई केही हदसम्म कम गरे पनि दीर्घकालीन समाधानको बाटो यिनै माध्यमबाट खुल्दैन। बैंकिङ क्षेत्रमा कर्जा असुली दरमा आएको गिरावट र निष्क्रिय कर्जाको वृद्धिले हाम्रो वास्तविक अर्थतन्त्रमा संरचनागत कमजोरीहरू औंल्याएको छ। यसको एउटा प्रमुख कारण भनेकै उत्पादन र मूल्य सिर्जनामा आधारित आर्थिक क्रियाकलापहरूको सुस्त विकास हो।

दीर्घकालीन समाधानको पूर्वशर्त भनेको मुलुकको आर्थिक वृद्धिदरमा गुणात्मक सुधार गर्नु हो। वर्तमान ४.५ प्रतिशतको जीडीपी वृद्धिदर दीर्घकालीन आवश्यकतालाई सम्बोधन गर्न अपर्याप्त छ। यसका लागि सबै सरोकारवाला पक्षहरू — सरकार, बैंकिङ क्षेत्र, निजी क्षेत्र तथा नीतिनिर्माताबीच समन्वित प्रयास अपरिहार्य छ।

बैंकिङ क्षेत्रको दबाव सम्वोधन गर्न बहुआयामिक ढङ्गले लाग्नु पर्दछ : डा. प्रकाशकुमार श्रेष्ठ

“ऋणी–बैंक–सरकार” साझा सङ्कटको समय, साझा समाधानको खाँचो: राजेश उपाध्याय

वित्तीय अस्थिरताको सङ्केत: निष्क्रिय कर्जा र वित्तीय प्रणालीमा उत्तरदायित्वको प्रश्न – शोभन देव पन्त