गत साता अचानक कान्तिपुर मिडियाले जब पुर्व गृहमन्त्री सुधन गुरुङको बैंक अकाउन्ट डिटेल ट्रान्जेक्सन हिस्ट्रीको मिस्ट्री फुल एक्स्पोज गर्यो यसले देशैभरि तरंग ल्यायो – जिब्रो टोक्नेहरुको लाइन लाग्यो – कान्तिपुर मिडियाको भिडियो र रिपोर्ट अचानक भाइरल – सोसियल मिडीयामा सुधन गुरुङको बारेमा हरेकका आ-आफ्नै POV को बाढी नै आयो ।

तर यो घटनाले अचानक केहि घण्टा भित्रै अर्को मोड लियो – सोसियल मिडियाका एक से एक एक्स्पर्टहरु ले कान्तिपुर मिडियाले सुधन गुरुङको बेङ्किङ्ग डिटेल कसरी हात लग्यो भन्ने प्रश्न उठाउन थाले ।

हेर्दा हेर्दै कान्तिपुर मिडियाले सुधन गुरुङ तर्फ खोलेको फायर मिस फायर हुदै लाग्न पुग्यो नबिल बैंक – सोसियल मिडिया र न्युज पोर्टलहरुमा यो मुद्दा शलह जस्तै फैलियो र हेर्दा-हेर्दै नेशनल भिलेनको रुपमा चित्रित्र हुन् पुगे सीईओ मनोज ज्ञवाली र नबिल बैंक ।

अचानक बैंक र सीईओ विरुद्ध निर्माण हुदै गएको नकारात्मक चित्रणले बैंकको छवी मै नराम्रो असर गर्दैन ? भन्ने चर्चा चल्दै गर्दा नबिल बैंक एक्सनमा आयो र प्रेस नोट जारी गर्यो – ग्राहक सूचनाको गोपनीयता सम्बन्धी भ्रामक जानकारीको खण्डन तथा स्पष्टिकरण ।आफ्नो छवी माथि चौतर्फी भएको आक्रमणलाई बैंकले समेत आक्रामक रुपमै एड्रेस गर्ने स्ट्रयाटेजी लियो – “नियोजित दुष्प्रचार गर्नेहरूमाथि विद्युतीय कारोबार ऐन, २०६३ र प्रचलित कानुन अनुसार कानुनी कारबाहीको प्रक्रिया अगाडि बढाउन बैंक बाध्य हुनेछ।” यो थियो नबिल बैंकको कानुनी कारबाहीको चेतावनी!

भ्रामक समाचारप्रति नबिल बैंकको गम्भीर ध्यानाकर्षण: भन्छ– ‘ग्राहकको गोपनीयतामा कुनै सम्झौता हुँदैन’

नबिल बैंकको सिंगल प्रेस नोटले यसपटक अचुक अस्त्र झैँ काम गर्यो – हेर्दा हेर्दै केहि घण्टा भित्रै सीईओ मनोज ज्ञवाली र नबिल बैंक पर्व बिस्तारे सेलाउदै गयो |

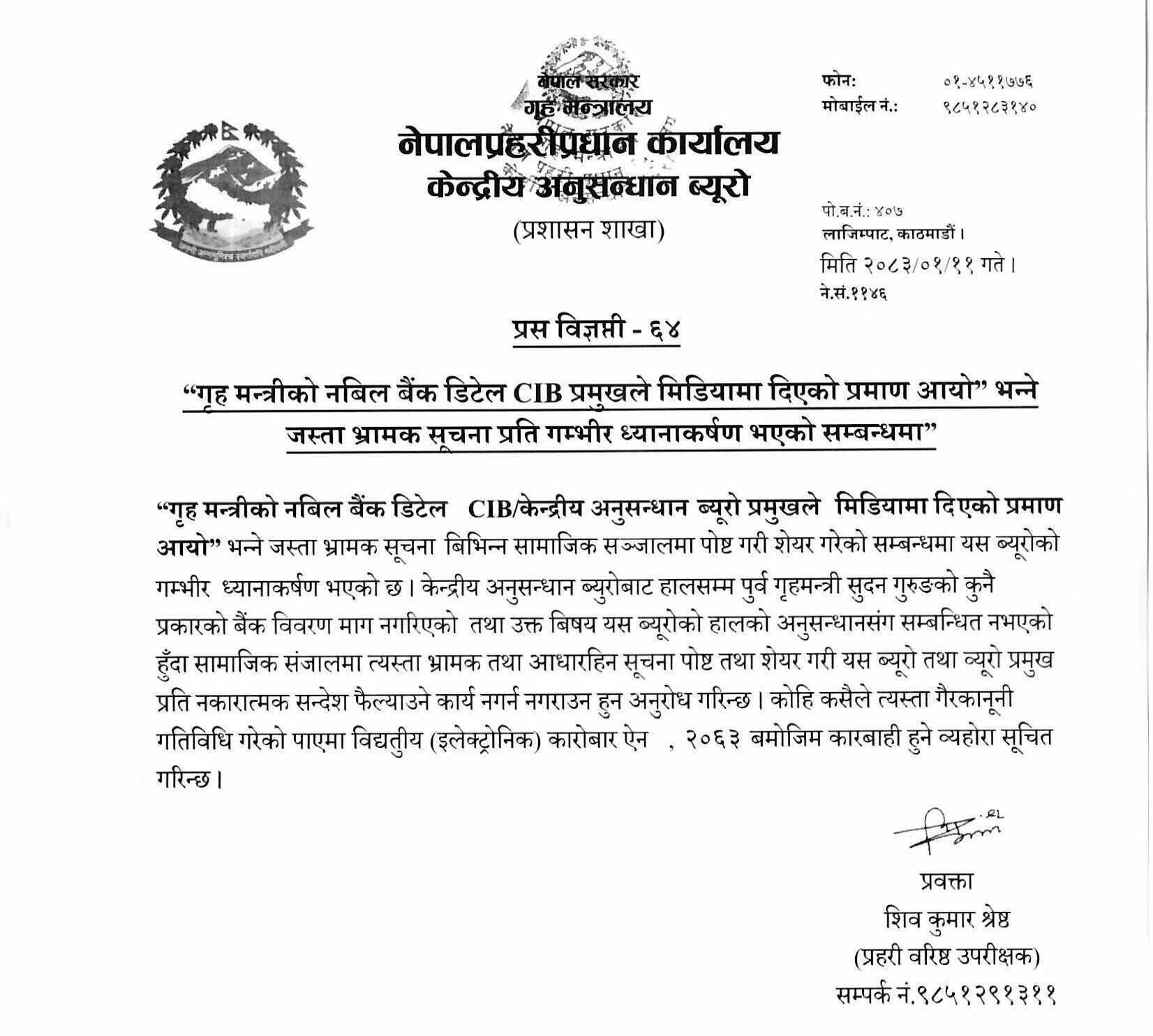

घटनामा अर्को टुइस्ट बैशाख ११ गते गृह मन्त्रीको नबिल बैंक डिटेल CIB प्रमुखले मिडियामा दिएको प्रमाण आयो भन्ने जस्ता भ्रामक सूचना प्रति गम्भीर ध्यानाकर्षण भएको सम्बन्धमा भन्दै CIB ले प्रेस नोट जारी गर्दै आफु तर्फ बढ्दै गरेको सोसियल मिडियाको ब्रहास्त्रलाइ फर्स्ट फिउ आवरमै डिफियुज गरिदियो ।

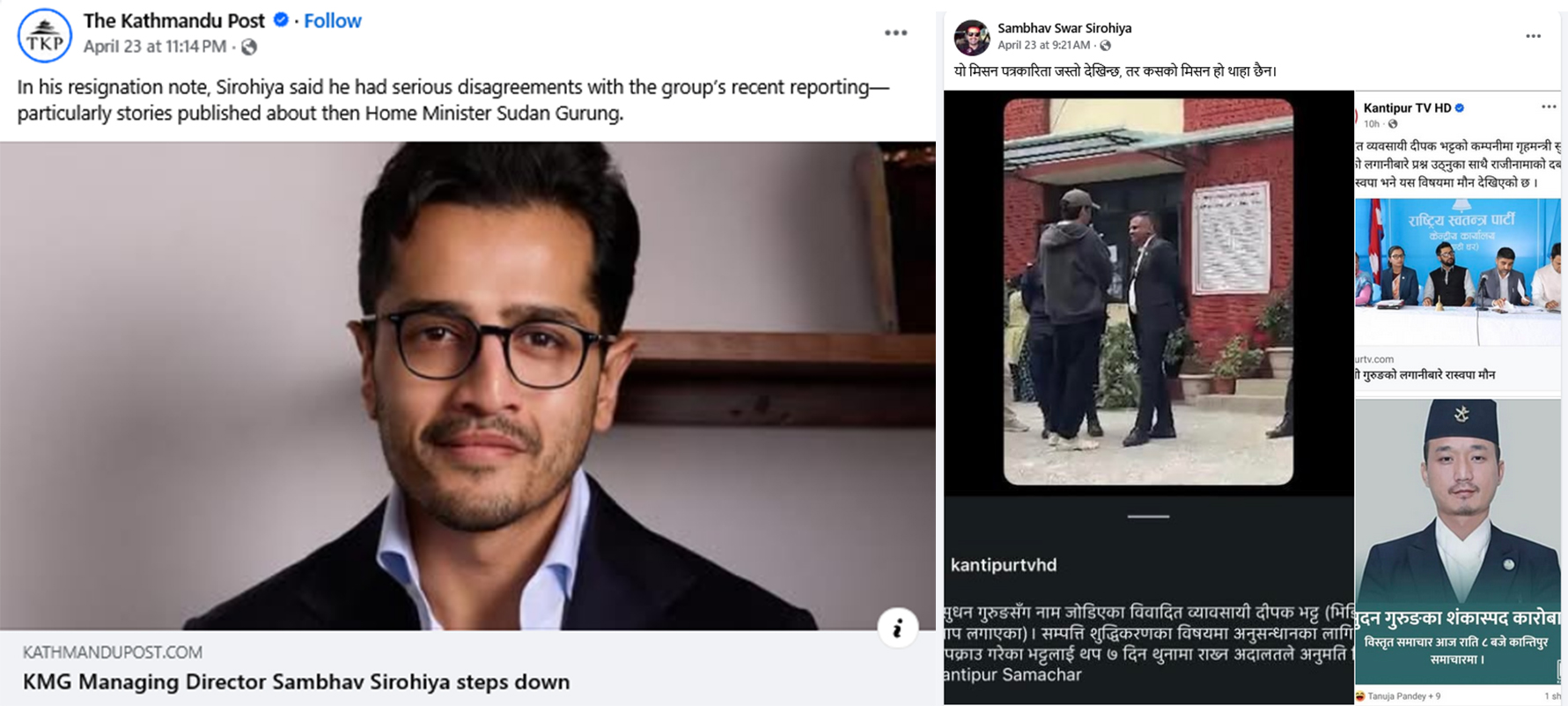

अब भने कान्तिपुर मिडियाको पुर्व गृहमन्त्री सुधन गुरुङको बैंक अकाउन्ट डिटेल ट्रान्जेक्सन हिस्ट्रीको मिस्ट्री फुल एक्स्पोज प्रकरणले नया मोड लियो । अब सोसियल मिडियाको नयाँ टार्गेट थियो – आफ्नै मिडियाको स्कुपबाट बिरक्तिएर राजिनामा दिएर बसेका – सम्भव सिरोहिया, साथमा मुछिए इसेवा, फोनपे र एफवान सफ्ट

“A climate of intense scrutiny has taken hold; the media—both social and traditional—is now rife with piercing questions that challenge the status quo.”

तर देशमा आजभोली जसरी छिन्- छिनमा नयाँ घटना प्रवेश हुन्छ त्यसले एउटा भाइरल कन्टेन्टको ज्यान अर्को भाइरल कन्टेन्टले लिन्छ, शायद गत शनिवारदेखि सुरु भएको सुकुम्वासी बस्ती र डोजर कभरेजको अगाडी सम्भव सिरोहिया, इसेवा, फोनपे र एफवान सफ्ट कम्मजोर हुनपुगे – अथवा सबैले बोनसमा राहत पाए ।

instakhabar को यो लेखको उद्देश्य पुर्व गृहमन्त्रीको सम्पति अथवा सम्भव सिरोहिया र उनको मिडिया अथवा उनको फ़िउचर प्लान एनालेशिश गर्ने हैन, यो लेखको उद्देश्य नेपालको डिजिटल पेमेन्ट ल्याण्डस्केप कस्तो छ, यसमा निहित डिजिटल रिस्क, इन्टरनल र एक्सटर्नल कस्तो छ, कतै जानी-नजानी मोनोपोलीको शिकार त भएको छैन र डिजिटल डिजास्टरको बाटोमा त छैन भन्ने हो?

Instakhabar Editorial Disclaimer: “The following analysis is not intended to impugn the corporate integrity or the established credibility of the F1Soft Group. Our objective remains strictly analytical: to provide an exhaustive diagnostic of the systemic vulnerabilities and escalating structural threats currently manifesting within the Nepalese payment landscape. Our focus is centered on the imperative for robust regulatory safeguards in an increasingly centralized fintech ecosystem.”

F1Soft is it ‘Too Big to Fail?

नेपालको डिजिटल पेमेन्ट ल्याण्ड स्केप

नेपाल राष्ट्र बैंकले सार्वजनिक गरेको तथ्यांकले नेपालको डिजिटल भुक्तानी प्रणाली तीव्र गतिमा विस्तार भइरहेको स्पष्ट संकेत दिएको छ। चालु आर्थिक वर्षको फागुनसम्म मोबाइल बैंकिङ प्रयोगकर्ताको संख्या २ करोड ३७ लाख ८३ हजार ३८९ पुगेको छ, जुन अघिल्लो वर्षको सोही अवधिको २ करोड ६५ हजार २६७ को तुलनामा १८.५३ प्रतिशतको वृद्धि हो।

प्रयोगकर्ताको विस्तारसँगै मोबाइल बैंकिङ मार्फत हुने कारोबारमा भने अझ तीव्र उछाल देखिएको छ। समीक्षा अवधिसम्म मोबाइल बैंकिङबाट २ खर्ब ९१ अर्ब ९५ करोड ४० लाख रुपैयाँ बराबरको भुक्तानी भएको छ, जबकि अघिल्लो वर्ष यही अवधिमा १ खर्ब ९१ अर्ब ८२ करोड ४० लाख रुपैयाँ मात्र कारोबार भएको थियो। यसले वार्षिक आधारमा ५२.२० प्रतिशतको उल्लेख्य वृद्धि देखाउँछ।

यस तथ्यांकले नेपालमा मोबाइल बैंकिङ केवल पहुँचको माध्यम मात्र नभई दैनिकआर्थिक गतिविधिको मुख्य प्रवाह बन्दै गएको देखाउँछ। प्रयोगकर्ता वृद्धिभन्दा कारोबार वृद्धिको गति धेरै तीव्र रहनुले डिजिटल भुक्तानी प्रणाली अब प्रयोगको स्तरभन्दा गहिरो आर्थिक व्यवहारमा प्रवेश गरिसकेको संकेत गर्छ।

नेपालको डिजिटल पेमेन्ट ल्याण्डस्केपका खेलाडीहरू के कस्ता छन्?

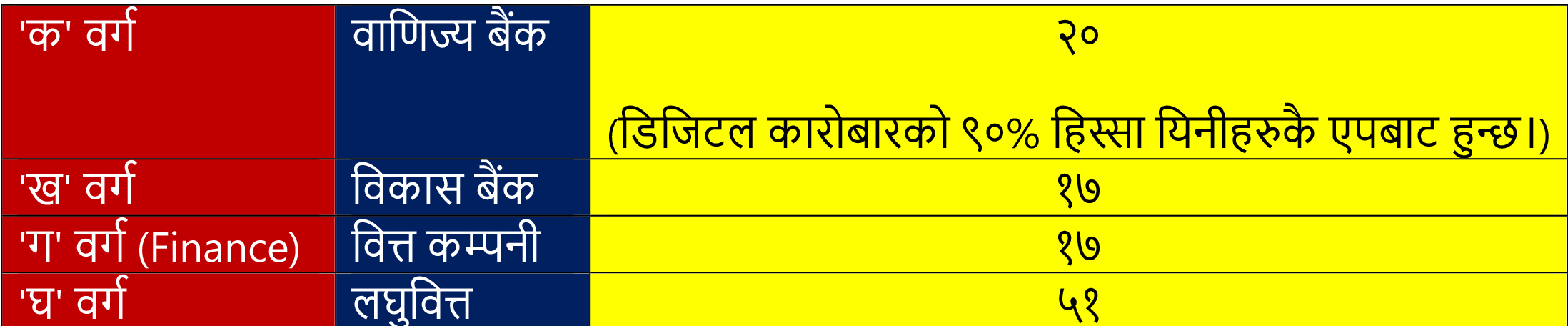

नेपालमा अहिले २० वटा PSP (वालेटहरू) र ८ वटा PSO (पेमेन्ट स्विचहरू) दर्ता छन्। तर बिडम्बना के छ भने, यति धेरै कम्पनी भएतापनि बजारको वास्तविक नियन्त्रण भने ३-४ वटा ठूला घरानाको हातमा मात्रै सीमित छ। यसले गर्दा साना खेलाडीहरू ‘सर्भाइभल’ का लागि संघर्ष गरिरहेका छन् भने ठूलाहरू ‘सिन्डिकेट’ बनाउन उद्यत देखिन्छन्।

नेपालका बैंक तथा वित्तीय संस्थाहरू (BFIs) को बर्तमान स्थिति:

Forged in Deficit, Fueled by Conviction: The Two-Decade Odyssey of Nepal’s Fintech Pioneers

नेपालको डिजिटल पेमेन्ट ल्याण्डस्केपमा आज एफवान सफ्ट (F१Soft) ले जुन सफलताको झण्डा गाडेको छ, त्यो कुनै संयोग वा रातारात प्राप्त भएको उपलब्धि पक्कै होइन। यो त झण्डै दुई दशकअघि एउटा सपनाका साथ सुरु भएको ‘स्टार्टअप एक्सिलेन्स’ को एउटा जीवन्त इतिहास हो। सन् २००० को शुरुवाती दशकमा, जब नेपालमा इन्टरनेट र डिजिटल बैंकिङको कल्पना समेत गरिँदैनथ्यो, त्यतिबेला संस्थापक त्रय— विश्वास ढकाल, सुवास शर्मा र असगर अली—ले देखाएको अदम्य साहस र ‘आइडिया’ प्रतिको अटुट निष्ठाको परिणाम हो आजको यो साम्राज्य।

वर्षौंसम्मको लगातार घाटा, समाजको अविश्वास र प्राविधिक चुनौतीका पहाडहरूलाई चिर्दै यो टोलीले केवल एउटा कम्पनी मात्र बनाएन, नेपालको आधुनिक डिजिटल बैंकिङको मेरुदण्ड नै तयार गर्यो। उनीहरूको दुई दशक लामो अथक परिश्रम, लगन र ‘भिरको टुप्पोमा उभिएको बाघ’ जस्तो जोखिम मोल्ने क्षमताले नै आज एफवान सफ्टलाई यो उँचाईमा पुर्याएको हो। यो केवल एउटा व्यावसायिक सफलताको कथा मात्र होइन, नेपाली युवाहरूले शून्यबाट सुरु गरेर कसरी एउटा ‘डिजिटल ईकोसिस्टम’ नै निर्माण गर्न सक्छन् भन्ने एउटा प्रेरणादायी र उत्तिकै शक्तिशाली उदाहरण पनि हो।

एफवान सफ्ट (F1Soft) को आजको साम्राज्य

F1Soft ले आफूलाई नेपाली फिनटेक आकाशको ‘टाइगर’ को रुपमा स्थापित गरिसकेको कम्पनि स्वयम्को दावी छ – बजारको शिखरमा उभिएको, शक्तिशाली र लगभग निर्विकल्प बाघ ।

TIGER on a Cliff’ (TIGER: Trust, Integrity, Growth, Excellence, Resilience र CLIFF: Culture, Leadership, Innovation, Focus, Future)

झण्डै ९० प्रतिशत बैंकहरू आफ्नो प्रविधिमा निर्भर, २ करोडभन्दा बढी प्रयोगकर्ताको दैनिक कारोबारको मेरुदण्ड—यो केवल सफलताको कथा होइन, प्रभुत्वको घोषणा हो।

“Yet, a fundamental paradox emerges: Was this hegemony consolidated through merit, or has it systematically cannibalized the prospects of a fair and competitive marketplace?”

डिजिटल पेमेंन्ट जस्तो अत्यधिक न्यून मार्जिन प्रफिट भएको बिजनेस डोमेनमा एफवान सफ्ट समुहको लोभलाग्दो प्रगति के कम्पनिको पर्फर्मेन्स एक्सिलेन्सले हासिल गरएको हो अथवा पुर्व सरकारहरु विशेषगरी पूर्ववर्ती नेकपा एमाले सरकारको पावर र पँहुचको कमाल हो?

‘Legacy of Scams?’

नेपालभरी दर्जनौ SWITCH सेवा प्रदायक रहँदा-रहँदै कसरी नेपालका सम्पूर्ण बैंकहरुले आफ्नो Core Banking System मा कुनै एक कम्पनीलाई सजिलैसँग एक्सेस दिदै गए – NCHL, NEPS, Smart Choice जस्ता कम्पनिहरु टेक्निकल्ली कम्जोर कम्पनि हुन् ? अथवा खेला अर्कै छ ?

Payment Infrastructure or Digital Chokepoint?

एउटै समूहले प्रविधि, सञ्जाल र सेवा (end-to-end) नियन्त्रण गर्दा बजार कति सुरक्षित रहन्छ?

के एउटै ग्रुपले सफ्टवेयर बनाउने, वालेट चलाउने र क्युआर (QR) नेटवर्क पनि चलाउँदा “Conflict of Interest” हुदैन ?

२ करोड प्रयोगकर्ताको वित्तीय विवरण एउटै निजी समूहको ‘सर्भर‘ मा हुनु भनेको भविष्यमा हुनसक्ने सबैभन्दा ठूलो ‘डिजिटल स्क्याम‘ को पूर्वाधार तयार हुनु जस्तै होइन ?

यदि भोलि कुनै प्राविधिक त्रुटि वा वित्तीय झट्का आयो भने—के पूरा डिजिटल अर्थतन्त्र एकैचोटि ‘डाउन’ हुने जोखिम छैन?

F1Soft नियामकको दायरा बाहिर रहने तर यसका सहायक कम्पनीहरू (PSO/PSP) भित्र रहने हुँदा, मुनाफा र दायित्वलाई एक संस्थाबाट अर्कोमा सार्न (Transfer Pricing) सजिलो त हुदैन ?

के यो ‘लेयरिङ हो ? – ‘प्रभु मनी ट्रान्सफर‘ जस्तै जटिल वित्तीय जोखिमको सम्भावना छ कि छैन – यसलाई रोक्न ‘Holding Company’ सम्बन्धी कडा कानुन र ‘क्रस–होल्डिङ‘ मा सावधानी आबस्यक छ कि छैन ?

के यो नियामकलाई झुक्याएको हो? अथवा “कानुनी छिद्र Regulatory Arbitrage वा “संरचनागत चलाखी” हो, किन राष्ट्र बैंकले भुक्तानी प्रणालीमा ‘इन्टरअपरेबिलिटी‘ (Interoperability) अनिवार्य गरेर कुनै एक कम्पनीको मात्र हालिमुहाली नहोस् भन्ने प्रयास गरिरहेको छ?

आज बहस केवल एउटा कम्पनीको सफलता होइन—यो बहस हो ‘सिस्टमिक रिस्क’ को।

एफवान सफ्टको उचाइ—गौरव कि खतरा?

नियामककै आँखाबाट ओझेल पर्ने ‘अदृश्य डिजिटल सिन्डिकेट’ को संकेत त होइन?

अब प्रश्न स्पष्ट छ—डिजिटल नेपाल, एक कम्पनीको भरमा कि प्रतिस्पर्धाको आधारमा?

– लभेष प्याकुरेल / यज्ञम्वर श्रेष्ठ

हरेक प्रश्नको सटिक विश्लेषण लागि प्रतीक्षा गर्नुहोस्……………………