चालु आर्थिक वर्षका आठ महिनाको अवस्था हेर्दा सरकारले तय गरेको ६ प्रतिशत आर्थिक वृद्धिको लक्ष्य पुरा हुने सम्भावना छैन । लघु, साना तथा मझौला उद्यमहरु तंग्रिन नसकेको र ठूला उद्योगहरु निकै कम क्षमतामा सञ्चालन भइरहेकाले यस वर्ष लक्ष्यित आर्थिक वृद्धि प्राप्ति नहुने निश्चित जस्तै छ ।

यतिबेला विदेशी मुद्रा सञ्चिति, शोधनान्तर, चालु खातालगायत सूचक सबल रहे पनि राजस्व सङ्कलन, पुँजीगत खर्च, विदेशी अनुदानको अवस्था अपेक्षाकृत छैन । नीतिगत भ्रष्टाचार, वित्तीय कुशासन, राजस्व चुहावट, ढिलासुस्ती मौलाइरहेका बेला सरकारले राजस्व सङ्कलन र पुँजीगत खर्चमा वृद्धि तथा चालु खर्च नियन्त्रण गरी अर्थतन्त्र लयमा ल्याउने प्रयास भइरहेपनि सुखद नतिजा देखिएको छैन ।

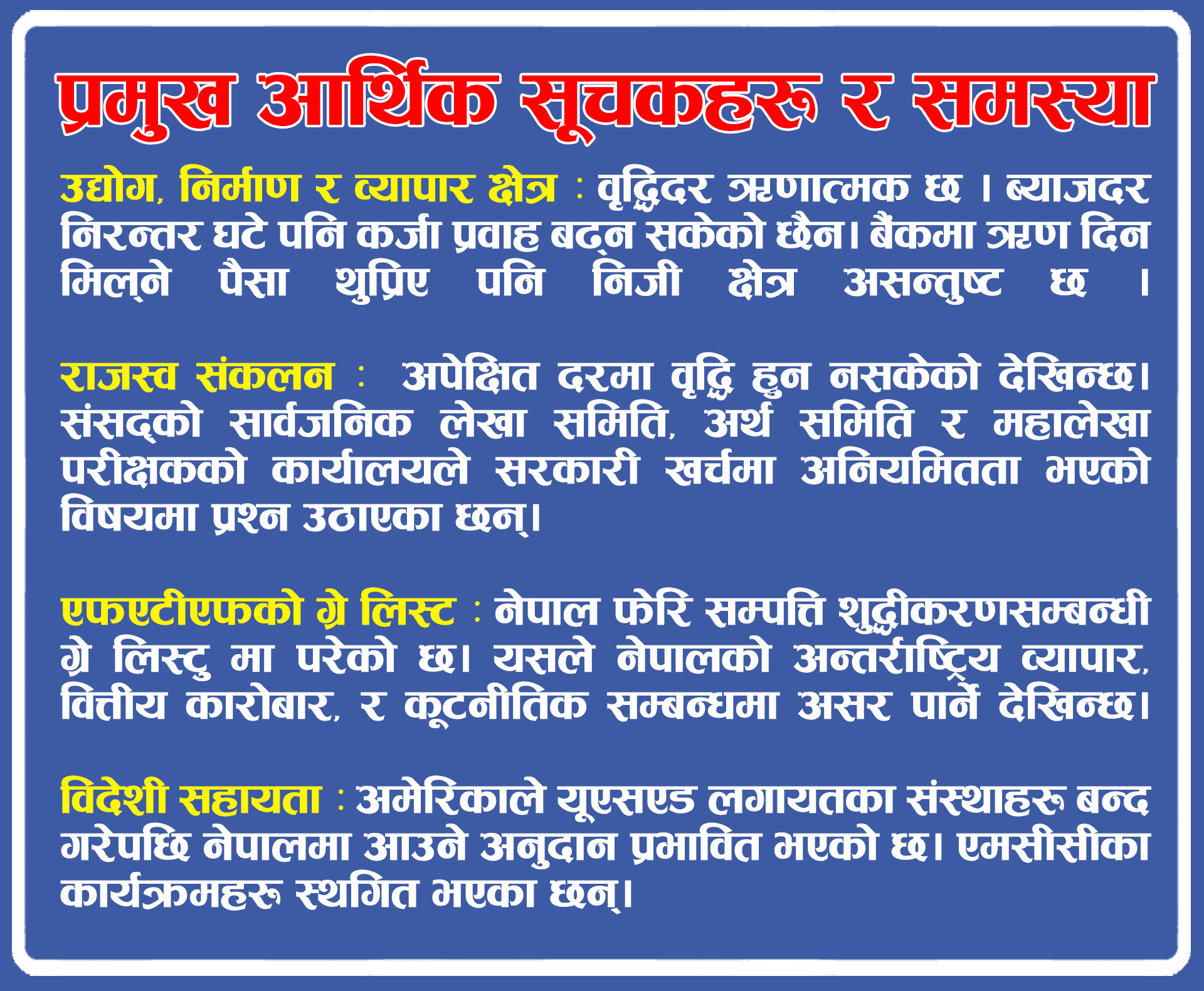

उद्योग, निर्माण र व्यापार क्षेत्रको वृद्धिदर ऋणात्मक छ । ब्याजदर निरन्तर घटे पनि कर्जा प्रवाह बढेको छैन भने बैंकमा ऋण दिन मिल्ने पैसा थुप्रिएको छ । लगानी विस्तारका लागि अनुकूल वातावरण नबनाएको भन्दै राज्यप्रति निजी क्षेत्र असन्तुष्ट छ । बजार माग बढ्न सकेको छैन । पुँजीगत खर्च बढाउनुको साटो सरकारी निकायले नियम विपरीत रकमान्तर र अनावश्यक आयोजनामा ठुलो रकम खर्च गर्ने बेथितिलाई सरकारले रोक्न खोजेको देखिन्छ । कानुनविपरीत खर्च गर्ने प्रवृत्ति विरुद्ध संसद्को सार्वजनिक लेखा समिति, अर्थ समिति र महालेखा परीक्षकको कार्यालयले प्रश्न उठाइरहेका छन् ।

यद्यपि बैंकमा ऋणको माग बढेन भनेर अर्थतन्त्र ठीक भएन भन्ने मानसिकता गलत भएको अर्थविद् एंव पूर्व अर्थ सचिव रामेश्वर खनालन बताउँछन् । ‘अर्थतन्त्र शिथिल भएकाले आमनिराशा आएको भन्ने पनि होइन । निराशाका अरू धेरै कारण छन् । सरकारको प्रशासकीय क्षमता नभएर, सेवा लिन जाँदा दुःख पाएर पनि युवा निराश भएका छन्,’ उनी भन्छन, ‘युवाको सरकारप्रति नकारात्मक भावना वियकसित भएको छ । राजनीतिक नेतृत्वले बोलेका कुरा पूरा नगरेर पनि निराशा बढेको देखिन्छ ।’ दीर्घकालीन रूपमा नेपालको आर्थिक वृद्धिको दर औसत ४.२ प्रतिशत हो । पछिल्ला वर्षहरूमा नेपालको आर्थिक वृद्धिदर ३.५ प्रतिशतको हाराहारीमा छ । केही क्षेत्र निर्माण, उद्योग, सहकारीलगायत क्षेत्रमा परेको समस्या गम्भीर हो । समग्रमा निराशै हुने गरी अर्थतन्त्र नखस्किएको खनालको भनाइ छ । तत्कालीनभन्दा पनि मध्यम र दीर्घकालीन सुधार आवश्यक छ । अर्थतन्त्र सुधारका लागि तत्काल अप्रिय लाग्ने नीतिगत व्यवस्था पनि गर्नुपर्ने उनले बताए ।

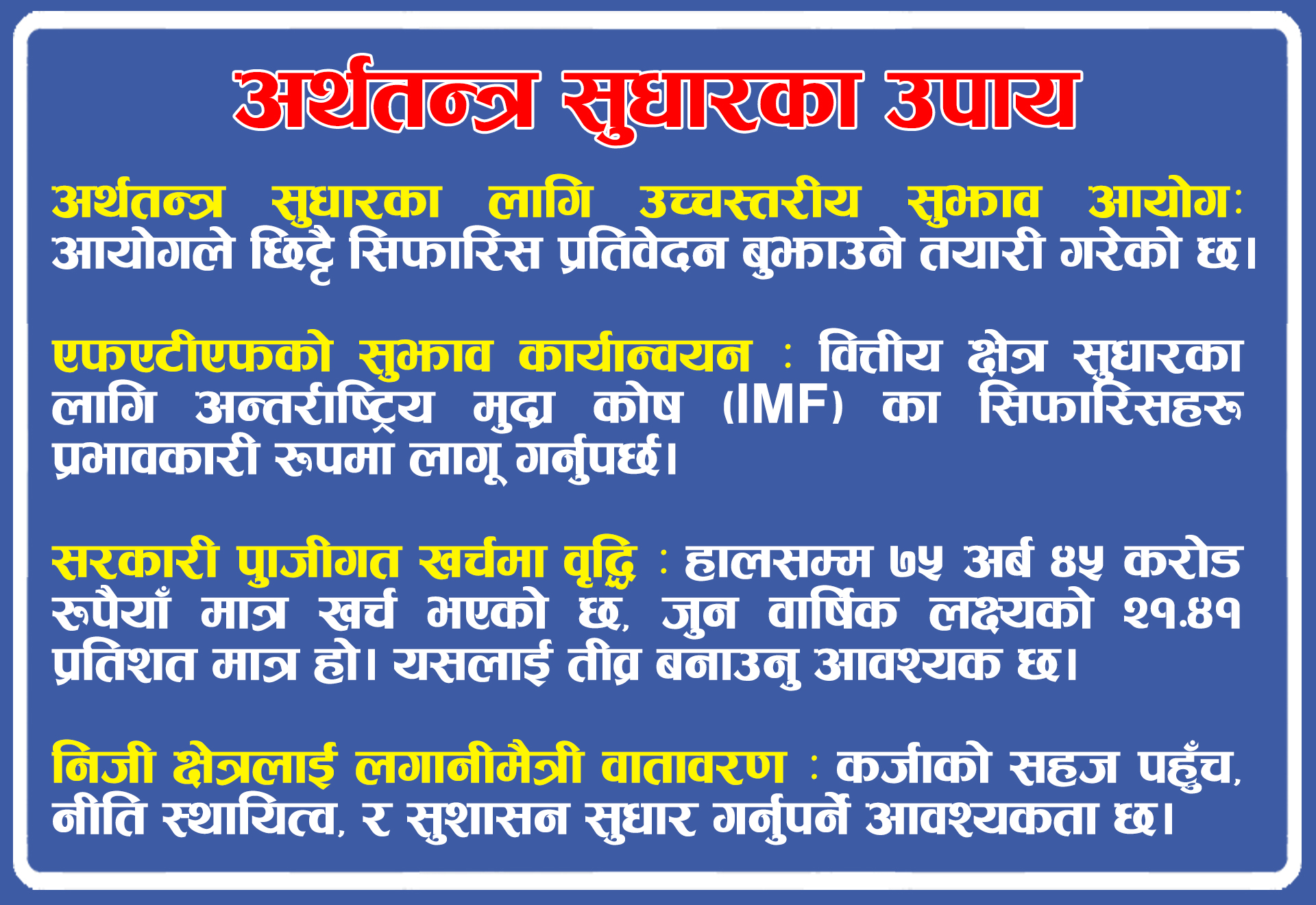

खनाल अर्थतन्त्र सुधारका लागि सुझाव दिन गठित उच्चस्तरीय आर्थिक सुधार सुझाव आयोगका अध्यक्ष हुन् । अर्थतन्त्र सुधारका सम्बन्धमा आयोगले छिट्टै सुझाब प्रतिवेदन बुझाँउदैछ ।

यस्तै, अन्तर्राष्ट्रिय संस्था फाइनान्सियल एक्सन टाक्स फोर्स (एफएटीएफ) ले नेपाललाई फेरि सम्पत्ति शुद्धीकरणको ‘ग्रे लिस्ट’ मा राखेको छ । सन् २००८ म पनि ‘ग्रे लिस्ट’ मा परेर नेपाल २०१४ मा बाहिरिएको थियो । त्यतिबेला ‘कानुन निर्माण गर्छौं’ भनेपछि ‘ग्रे लिस्ट’ बाट बाहिर निस्किएको हो । यस पटक भने ती कानुनमा सुधार र कार्यान्वयन गर्न नसक्दा ‘ग्रे लिस्ट’ मा परेको सरकारी अधिकारीले जनाएका छन् । नेपाल एफएटीएफको ‘ग्रे लिस्ट’ मा परेकाले मुख्य गरी आर्थिक, वित्तीय र कूटनीतिक गरी तीन क्षेत्रमा असर पर्नेछ ।

आर्थिक असरअन्तर्गत आयात र निर्यातमा प्रत्यक्ष प्रभाव पर्नेछ । बैंक तथा अन्तरसम्बन्धित निकायले बढी निगरानी राख्ने भएकाले लागत बढ्छ । लागत बढ्दा आयात महँगो हुनेछ । निर्यात थप झन्झटिलो हुनेछ । नेपालको धेरै व्यापार हुने भारतलगायत मुलुकलाई पनि ‘शंकाले हेरिने’ भएकाले अन्तर्राष्ट्रिय व्यापार नै प्रभावित हुन सक्छ ।

राष्ट्र बैंकका पूर्वकार्यकारी निर्देशक नरबहादुर थापा वित्तीय अपराधलाई नियन्त्रण गर्न नसकिएकाले नेपाल दोस्रो पटक नकारात्मक सूचीमा परेको बताउँछन् । ‘एफएटीएफको मुख्य ध्येय नै कालो धन सेतो बनाउने काममा वित्तीय क्षेत्रको स्रोत उपयोग नहोस् भन्ने हो,’ उनी भन्छन, ‘अहिले नकारात्मक सूचीमा मात्र परेको छ, अब पनि प्रभावकारी रूपमा काम गरिएन भने कालो सूचीमा परिनेछ ।’

सन् २०१२ मा कालोसूचीमा पर्नबाट अन्तर्राष्ट्रिय मुद्रा कोष (आईएमएफ) को प्रतिबद्धताका कारणले नेपाल जोगिएको उल्लेख गर्दै थापा सुझाए, ‘कालो सूचीमा पर्नबाट जोगिन आईएमएफले सुझाएका वित्तीय क्षेत्रका सुधार प्रभावकारी रूपमा पालना गर्नुपर्छ ।’

सबैभन्दा महत्त्वपूर्ण अन्तर्राष्ट्रिय व्यापारसम्बन्धी नीति प्रभावकारी बनाउनुपर्ने उनको भनाइ छ । ‘अर्थतन्त्र चलायमान बनाउने नाममा वित्तीय क्षेत्र उपयोग हुन थालेमा एफएटीएफ रिसाउँछ, सावधानी नअपनाए ‘ग्रे लिस्ट’ को अवधि लम्बिनेछ,’ उनी भन्छन्, ‘आईएमएफका सुझाव खुरुखुरु कार्यान्वयन गरेर तीनको प्रभावकारी कार्यान्वयन जरुरी छ ।’

हालै नेपालको एउटा ठूलो दातृ राष्ट्र अमेरिकाले यूएसएडलगायतका संस्था बन्द गरेपछि नेपालमा आउने अनुदान पनि प्रभावित भएको छ । एमसीसीका सबै कार्यक्रम स्थगित भएको छ भने यसअघि ठेक्का लागेर काम सुरु भएका आयोजनाहरुको पनि भुक्तानी रोकिएको छ ।

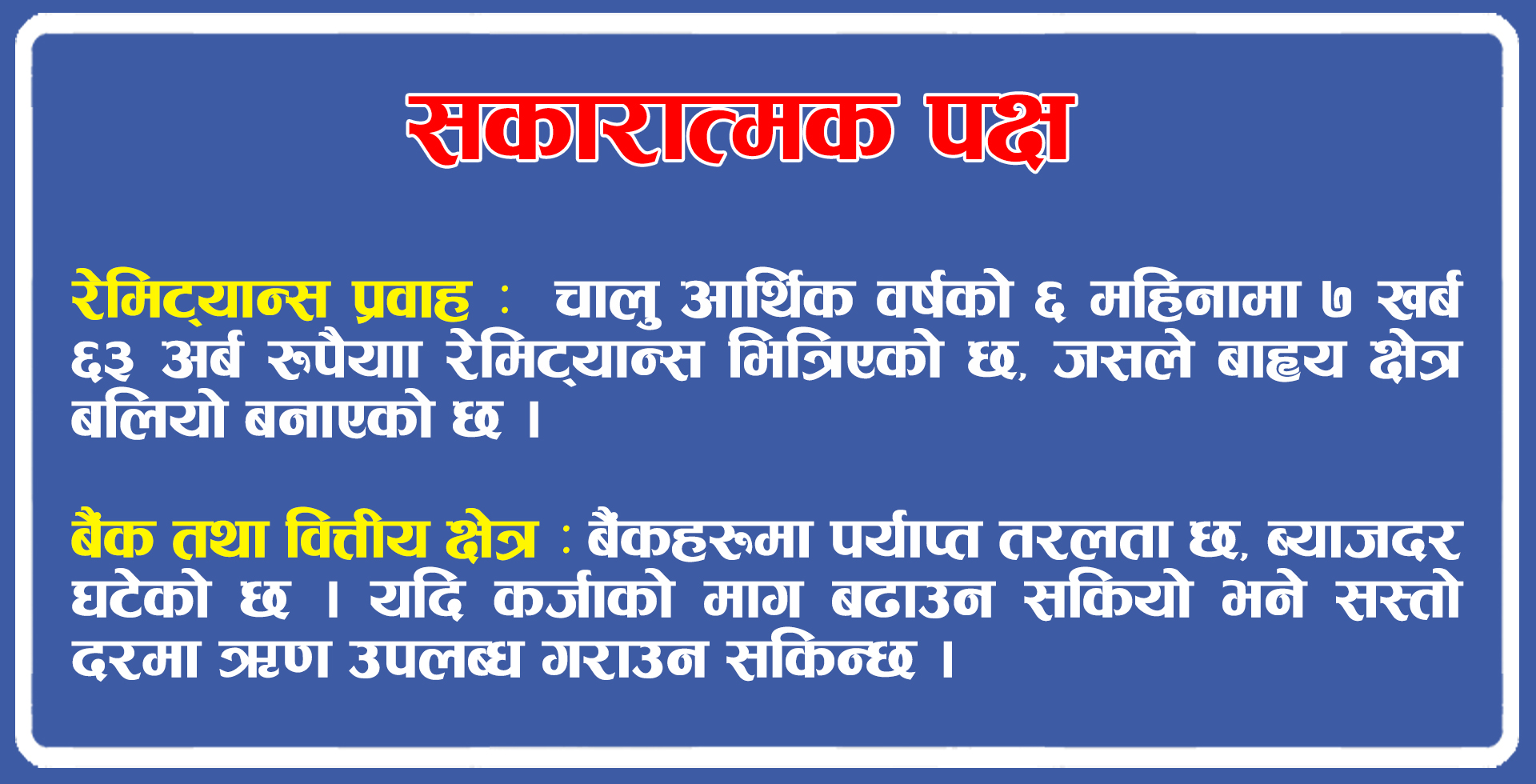

यद्यपि निर्यात, पर्यटन, विदेशी लगानीलगायत विदेशी मुद्रा आर्जनका मुख्य स्रोतमा अपेक्षित सुधार नहुँदा पनि रेमिट्यान्स लगातार बढेकाले अर्थतन्त्रको बाह्य क्षेत्र निरन्तर सबल बन्दै

गएको छ । राष्ट्र बैंकको मासिक आर्थिक तथा वित्तीय प्रतिवेदनले विदेशी मुद्रा सञ्चिति, शोधनान्तर स्थिति, चालु खातालगायत बाह्य सूचक निरन्तर बलियो बन्दै गएको देखाएको हो । यी सूचक लगातार बलियो बनिरहनुको एकमात्र कारण रेमिट्यान्स हो । चालु आर्थिक वर्षको ६ महिनामा ७ खर्ब ६३ अर्ब रुपैयाँ रेमिट्यान्स भित्रिएको छ । गत वर्षकोसोही अवधिको तुलनामा यो ४.१ प्रतिशतको वृद्धि हो । गत वर्षको पहिलो ६ महिनामा रेमिट्यान्स आप्रवाह २२.२ प्रतिशतले बढेको थियो । मासिक रूपमा हेर्दा गत पुस १ खर्ब १४ अर्ब रुपैयाँ रेमिट्यान्स नेपाल भित्रिएको छ । यद्यपि विदेश जाने नेपालीको सङ्ख्या बढिरहेकाले पछिल्ला महिनामा रेमिट्यान्सको वृद्धिदर घट्नुलाई अर्थपूर्ण रूपमा हेरिएको छ ।

यद्यपि पछिल्लो डेढ वर्ष यता हरेक महिना एक खर्बभन्दा बढी रेमिट्यान्स भित्रिइरहेको छ । यही कारण विदेशी मुद्राका अन्य स्रोत निर्यात, पर्यटन, विदेशी लगानी, विदेशी अनुदान तथा सहायताको अवस्था नाजुक हुँदा पनि अर्थतन्त्रका बाह्य सूचक निरन्तर बलियो बन्दै गएका हुन् ।

यसैगरी, नयाँ सरकार बनेपछि आर्थिक सुधारले प्राथमिकता पाउने र अर्थतन्त्र चलायमान हुने अपेक्षा गरिए पनि हालसम्म त्यसको सङ्केतसम्म पनि देखिएको छैन । सरकारी वित्तमा सुधार हुन नसक्दा बैंक तथा वित्तीय संस्थामा अपेक्षित रूपमा कर्जा माग बढ्न सकेको छैन । बैंकमा पैसा थुप्रिँदा ऋणको ब्याजदर समेत एकल अङ्कमा झरेको छ । न्यून ब्याजदर हुँदा पनि कर्जा माग नबढ्दा अर्थतन्त्रमा अपेक्षित सुधार हुन नसकेको हो । चालु आर्थिक वर्षको ६ महिनासम्म बैंक तथा वित्तीय संस्थाबाट प्रवाहित कर्जा दुई खर्ब ६५ अर्ब ५६ करोड (५.२ प्रतिशत) ले बढेको छ । गत वर्षको सोही अवधिमा कर्जा ४ प्रतिशतले बढेको थियो । बैंक तथा वित्तीय संस्थाको कर्जा निक्षेप अनुपात (सीडी रेसियो) गत आइतबारसम्म ७९.५३ प्रतिशत छ । पहिलो ६ महिनामा निक्षेप २ खर्ब ३९ अर्ब ६ करोड (३.७ प्रतिशत) ले बढेको छ । गत वर्षको सोही अवधिमा निक्षेप ६.६ प्रतिशतले बढेको थियो ।

यस वर्ष निजी क्षेत्रतर्फको कर्जा विस्तार १२.५ प्रतिशत गर्ने लक्ष्य राष्ट्र बैंकले लिएको छ । उक्त लक्ष्य पूरा गर्न बैंक तथा वित्तीय संस्थाले यस वर्ष थप ६ खर्ब ५४ अर्ब ७५ करोड रुपैयाँ कर्जा विस्तार गर्नुपर्ने हुन्छ । गत वर्ष साढे ११ प्रतिशतले कर्जा विस्तार गर्ने लक्ष्य राखिएकामा ७ प्रतिशत हाराहारी अर्थात् ३ खर्ब ४४ अर्ब ७२ करोड मात्र प्रवाह भएको थियो । आर्थिक वर्षको पहिलो ६ महिनाको उपलब्धि हेर्दा कर्जा विस्तारको लक्ष्य प्राप्तिको सम्भावना न्यून छ ।

नेपाल राष्ट्र बैंकका कार्यकारी निर्देशक एंव नियमन विभाग प्रमुख गुरुप्रसाद पौडेलले शिथिल अर्थतन्त्रको असर बैकिङ क्षेत्रमा पनि परेको स्वीकार गरे । ‘समग्र अर्थतन्त्र नै चलायमान बन्न नसकिरहेको अवस्थामा बैकिङ क्षेत्र मात्र चलायमान बन्ने हुँदैन । यसकारण अर्थतन्त्रको असर बैकिङ क्षेत्रलाई पनि परेकै छ,’ उनले भने, ‘राम्रो पक्ष के छ भने बैंकसँग ऋण दिनमिल्ने रकम पर्याप्त छ । ब्याजदर घटेको छ । अर्थतन्त्रमा कर्जाको माग बढाउन सकियो भने बैंकले सस्तो ब्याजमा सजिलै ऋण दिन सक्छन ।’

सूचना प्रविधि होस् या बाँझो जमिन, जलविद्युत् होस् या कृषि कर्म गर्ने भनेको युवा जनशक्तिले नै हो । हाम्रो दक्ष जनशक्ति पढ्नेदेखि रोजगारीका लागि लर्को लागेर विदेश गइरहेका छन् । त्यो युवा वा मुख्य श्रमशक्तिलाई यहीँ बस्ने वातावरणका लागि राज्यको ध्यान गएको देखिँदैन । चालु आर्थिक वर्षको चार महिनामा वैदेशिक रोजगारीका लागि १ लाख ४७ हजार ४ सय ७८ जनाले नयाँ र ९४ हजार १ सय ५ जनाले पुनः श्रम स्वीकृति लिएका छन् । गत वर्षको सोही अवधिमा १ लाख ३७ हजार ४ सय ७५ जनाले नयाँ र ६८ हजार ८ सय ४१ जनाले पुनः श्रम स्वीकृति लिएका थिए ।

पछिल्ला महिनाहरुमा बैंकहरुको खराब कर्जा बढेर औसतमा ५ प्रतिशत हाराहारी पुगेपनि ९५ प्रतिशत कर्जा असल हुनु नै आफूहरुको स्टे«न्थ रहेको प्रभु बैंकका प्रमुख कार्यकारी अधिकृत अशोक सेरचनले बताए । अर्थतन्त्रमा आएको सुस्तताका कारण अहिले बैंकको कर्जा प्रवाह नभएको हो । यो अवस्थामा विस्तारै सुधार आउँदै गरेको उनको भनाइ छ । ‘अर्थतन्त्र सुधारोन्मुख छ, अब विस्तारै कर्जाको माग पनि बढ्ने देखिन्छ,’ उनले भने ।

यसैगरी, दुई ठुला दल नेपाली काँग्रेस र नेकपा एमालेको गठबन्धनमा सरकार बनेपछि मुलुकमा राजनीतिक स्थायित्व हुने भएकाले आर्थिक विकासले प्राथमिकता पाउने र सरकारी खर्च बढ्ने दाबी सरकारले गरे पनि नतिजा सन्तोषजनक छैन । यस्तै गत साउन देखि हालसम्म सरकारले ७५ अर्ब ४५करोड रुपैयाँ पुँजीगत खर्च गरेको छ । यो वार्षिक लक्ष्यको २१.४१ प्रतिशत मात्र हो । यस वर्ष सरकारले पुँजीगत खर्चतर्फ ३ खर्ब ५२ अर्ब ३५ करोड ४० लाख रुपैयाँ विनियोजन गरेको छ । यस वर्ष निर्माण व्यवसायीलाई भुक्तानी गरेको करिब २० अर्ब रुपैयाँ घटाइदिने हो भने यस वर्षको पाँच महिनाको पुँजीगत खर्च गत वर्षको सोही अवधिको भन्दा कम छ । यसले पुँजीगत खर्च वृद्धिका लागि अर्थ मन्त्रालयबाट विकासे मन्त्रालयहरूलाई प्रोत्साहन अथवा सहजीकरणका लागि भएका प्रयासहरू पर्याप्त नभएको पुष्टि हुन्छ ।

साउन देखि हालसम्ममा सरकारको राजस्व सङ्कलन वार्षिक लक्ष्यको ४७.७५ प्रतिशत अर्थात् ६ खर्ब ७७ अर्ब ७७ करोड राजस्व सङ्कलन भएको छ । यो सरकारको मासिक राजस्व सङ्कलन लक्ष्यभन्दा करिब एक खर्ब रुपैयाँ कम हो । चालु आर्थिक वर्षका लागि सरकारले १४ खर्ब ७१ अर्ब ६२ करोड ९५ लाख राजस्व उठाउने लक्ष्य राखेको छ । सबै महिनामा सङ्कलित राजस्व मासिक लक्ष्यभन्दा कम हो । अर्थतन्त्रको विद्यमान अवस्थामा पनि ३० प्रतिशतभन्दा बढीको राजस्व सङ्कलनको लक्ष्य राखिएको छ, यो आफैमा चुनौतीपूर्ण भएको जानकारहरु बताउँछन् । यस्तै, हालसम्म ५ खर्ब ५६ अर्ब रुपैयाँ चालु खर्च भएको छ । यो वार्षिक लक्ष्यको ४८.७८ प्रतिशत छ । यो वर्ष चालु शीर्षकमा ११ खर्ब ४० अर्ब ६६ करोड ४५ लाख रुपैयाँ विनियोजन भएको छ । चालु आर्थिक वर्षको पहिलो पाँच महिनामा सरकारी ऋणको सावाँ भुक्तानी र सार्वजनिक संस्थानमा लगानी (वित्तीय व्यवस्था) मा मात्र सरकारले १ खर्ब ७२ अर्ब ५२ करोड भुक्तानी गरेको छ । यस वर्ष वित्तीय व्यवस्था शीर्षकमा छुट्याइएको बजेट वार्षिक लक्ष्यको करिब ४७ प्रतिशत खर्च भएको छ । वित्तीय व्यवस्था शीर्षकमा चालु आर्थिक वर्षका लागि सरकारले ३ खर्ब ६७ अर्ब २८ करोड ४५ लाख विनियोजन गरेको थियो ।

यसैगरी, केही वर्ष यता सहकारी र लघुवित्त क्षेत्रमा समस्या देखिएको छ । तथ्याङ्कमा ७५३ वटै स्थानीय तहमा वाणिज्य बैंक पुगे पनि अधिकांश ऋणको मुख्य स्रोत नै सहकारी र लघुवित्त रहँदै आएका थिए । अहिले सहकारी क्षेत्रमा समस्या आउँदा एकातिर बैंकसम्म पहुँच नभएका नागरिकले सहज रूपमा कर्जा सुविधा पाउन सकेका छैनन् भने अर्कोतिर गाँस जोगाएर राखेको बचत पनि फिर्ता पाएका छैनन् । मुख्यगरी साना बचतकर्ता, अवकाश प्राप्त नागरिक, जेष्ठ नागरिकलगायतले पनि आफ्नो पैसा फिर्ता नपाउँदा उनीहरूको क्रयशक्तिमा कमी आएको छ । अहिले बजारमा माग घट्नुको एउटा कारण सहकारीमा डुबेको पैसा फिर्ता नपाउनु पनि हो भन्ने तर्क पनि छ । समाजमा मुख्यगरी साना ऋणीलाई ऋणको मुख्य स्रोत नै सहकारी र लघुवित्त हुँदै आएका थिए । लघुवित्तमा एकभन्दा बढी संस्थाबाट ऋण लिन नपाउने र सहकारी संस्थामा आर्थिक समस्या आउँदा ती नागरिकको आर्थिक चक्र नै भत्किएकाले समाज (व्यक्तिदेखि व्यक्तिसम्म) मुद्रा आपूर्ति नभएको र त्यसले समस्या ल्याएको हो ।

यसैगरी, सेयर बजार लामो समय बढ्न नसकेको सेयर बजार गत असारदेखि साउनसम्ममा करिब १ हजार अङ्क बढेर ३ हजारसम्म पुगेको थियो । मुलुकका दुई ठुला दल नेपाली काँग्रेस र एमालेको गठबन्धनमा सरकार बनेपछि एकाएक सेयर बजारमा बढोत्तरी देखिएको थियो । तर त्यो वृद्धि लामो समय टिक्न सकेन । जसअनुसार बजार घट्न थाल्यो । पछिल्ला केही महिनायता सेयर बजार २७ देखि २८ सय वरिपरीमै घुमिरहेको छ । ब्याजदर धेरै तल रहेको, लगानीका अन्य क्षेत्र चलायमान बन्न नसकिरहेको, सरकारले पनि अनुकूल नीति बनाएको बेला पनि सेयर बजारमा अपेक्षित सुधार हुन नसक्नुलाई अर्थपूर्ण रूपमा हेरिएको छ । बजार बढ्न नसक्दा धेरै लगानीकर्ताले सेयर बजारबाट आफ्नो लगानी निकाल्न सकेका छैनन् ।

अर्थतन्त्रको ऐनाका रूपमा हेरिने सेयर बजारको नियामक निकाय नेपाल धितोपत्र बोर्ड १० महिनादेखि (गत पुस २० देखि) अध्यक्षविहीन थियो । यद्यपि अध्यक्ष नियुक्ती भए पनि लामो समयदेखि ८० भन्दा बढी कम्पनीले धितोपत्र निष्कासन अनुमति पाउन सकेका छैनन् । धितोपत्र बोर्डका अनुसार कुल ४९ अर्ब ४८ करोड ३० लाख ४९ हजार पाँच सय ९६ बराबरको आइपिओ पाइपलाइनमा छ । विभिन्न क्षेत्रका ८० वटा कम्पनीको ३४ करोड १९ लाख एक हजार ८० कित्ता सेयर आइपिओका लागि बोर्डको प्रक्रियामा छ । घरजग्गा क्षेत्रमा छैन उत्साह सामान्यतया असोज, कार्तिक यताका केही महिनालाई घरजग्गा व्यापारको उत्तम सिजन मानिन्छ ।

यद्यपि, पछिल्ला वर्षहरूमा जस्तै यस वर्ष पनि अपेक्षाअनुसार घरजग्गाको कारोबार बढ्न सकेको छैन । सङ्ख्याका आधारमा घरजग्गा कारोबार सामान्य बढे पनि अपेक्षाभन्दा धेरै कम हो ।

आर्थिक वर्ष २०८०/८१ को चौथो त्रैमासमा आर्थिक क्षेत्रको वृद्धिदर २.१ प्रतिशत रहेको छ । सो अवधिमा निर्माण क्षेत्रको वृद्धिदर १३.४, विद्युत् तथा ग्याँसको ३.५ र सूचना तथा प्रविधि क्षेत्रको वृद्धिदर १.६ प्रतिशतले ऋणात्मक छ । यद्यपि, पछिल्ला महिनाहरूमा बजारमा भिडभाड देखिन्छ; यो आर्थिक गतिविधि बढेको सङ्केत हो । तर अर्थतन्त्र चलायमान बन्न सकेन । यसले अनौपचारिक अर्थतन्त्रको आकार बढ्यो कि भन्ने शङ्का उब्जाउँछ । सडकमा ट्रक र टिपर कम चल्न थालेका छन् । यसले निर्माण क्षेत्र प्रभावित भएको देखाउँछ । त्यसबाहेक अर्थतन्त्रका अरू क्षेत्र कमजोर भए जस्तो तथ्यले बोल्दैन । यसकारण अनौपचारिक अर्थतन्त्र विस्तार भयो कि ? बैंक ब्याजदर निरन्तर घटिरहँदा भारतलगायत तेस्रो मुलुकमा पुँजी पलायनको सम्भावना पनि त्यत्तिकै रहेको विज्ञहरु बताउँछन् ।

चालु आर्थिक वर्षको सात महिना (साउनदेखि माघम्म) मा सरकारले तिर्न बाँकी सार्वजनिक ऋण १ खर्ब ७६ अर्ब ९६ करोड रुपैयाँले बढेको छ । यससँगै गत माघ मसान्तसम्म यस्तो ऋण २६ खर्ब ११ अर्ब ६ करोड रुपैयाँ पुगेको छ ।

गत असार मसान्तमा तिर्न बाँकी सार्वजनिक ऋण २४ खर्ब ३४ अर्ब ९ करोड रुपैयाँ थियो । गत माघसम्मको तिर्न बाँकी ऋण कुल गार्हस्थ्य उत्पादन (जीडीपी) को ४५.७७ प्रतिशत हो । कुल तिर्न बाँकी सार्वजनिक ऋणमध्ये आन्तरिक १२ खर्ब ८२ अर्ब ८१ करोड (जीडीपीको २२.४( प्रतिशत) र बाह्य १३ खर्ब २८ अर्ब २५ करोड रुपैयाँ (जीडीपीको २३.२८ प्रतिशत) रहेको कार्यालयले बताएको छ ।

यस वर्ष सरकारले ५ खर्ब ४७ अर्ब रुपैयाँ सार्वजनिक ऋण उठाउने लक्ष्य तय गरेको छ । यसअनुसार माघसम्म २ खर्ब ९० अर्ब ५७ करोड रुपैयाँ ऋण उठाएको छ । ‘वार्षिक लक्ष्यको तुलनामा कुल सार्वजनिक ऋण प्राप्ति ५३.१२ प्रतिशत छ,’ कार्यालयको प्रतिवेदनमा भनिएको छ, ‘जसमध्ये आन्तरिक र बाह्य ऋणको हिस्सा क्रमशः ५०.४४ र २८.३१ प्रतिशत छ ।’ यसका आधारमा बाँकी पाँच महिनामा सरकारले १ खर्ब ८४ करोड ५८ लाख आन्तरिक र १ खर्ब ५५ अर्ब ५७ करोड ७८ लाख रुपैयाँ बाह्य ऋण उठाउनुपर्छ ।

यसैगरी, निजी क्षेत्र अर्थतन्त्र अझै मन्दीमा रहेको दाबी गर्छ । नेपालको संविधानको प्रावधानअनुरूप अर्थतन्त्रका तीन खम्बा सरकारी, निजी र सहकारी सबैको अवस्था नाजुक छ । सरकारतर्फ राजस्व सङ्कलन र पुँजीगत खर्चको अवस्था दयनीय छ । निजी क्षेत्रको आत्मविश्वास खस्किएकाले थप लगानी गर्न सक्ने अवस्था छैन । सहकारीमा लाखौँ बचतकर्ताको अर्बौँ रुपैयाँ डुबेको छ । अर्थतन्त्रका तीनवटै खम्बाको जग नराम्रोसँग हल्लिएका बेला सरकार जति संवेदनशील हुनुपर्ने, त्यो देखिएन । न्यून उत्पादन तथा उत्पादकत्व, बढ्दो उत्पादन लागत, कमजोर प्रतिस्पर्धी क्षमता, औद्योगिक क्षेत्रको सङ्कुचन, आन्तरिक उत्पादनका उद्योग खोल्नुभन्दा आयातीत वस्तुको व्यापारमा आकर्षण, न्यून निर्यात क्षमता र बढ्दो व्यापार घाटालगायत समस्या झन्झन् बढ्दै गएको छ । कसरी हुन्छ सुधार ? अर्थतन्त्रका विद्यमान समस्यालाई अल्पकालीन, मध्यम र दीर्घकालीन गरी तीन वर्गमा विभाजन गरेर सोहीअनुसार समाधानका उपायहरू खोज्नुपर्छ । समग्रमा अर्थतन्त्रको सबै क्षेत्रमा समस्या छैन । जुन–जुन क्षेत्रमा समस्या छ, ती अप्ठ्यारा फुकाए अर्थतन्त्रलाई थप गतिशील बनाउन सकिन्छ । पूर्वाधार, सहकारीलगायत क्षेत्रमा समस्या देखिन्छ ।

निर्माण व्यवसायीको पैसा भुक्तानी दिएर र सहकारीको समस्या समाधान गरेर सरकारले ती क्षेत्र चलायमान बनाउन सक्छ । बजारमा अर्थतन्त्रप्रति नकारात्मक भाष्य छ, त्यसलाई चिर्न राज्यस्तरबाट ठुलै प्रयास अत्यावश्यक देखिन्छ । रेमिट्यान्स निरन्तर बढिरहेको छ, विदेशी विनिमय सञ्चितिले हरेक महिना नयाँ रेकर्ड बनाइरहेको छ । यस्तो अवस्थामा विभिन्न ऋणपत्र जारी गरेर सरकारले स्रोत जुटाएर पूर्वाधार क्षेत्रमा लगानी विस्तार गर्न सक्छ । मुलुकको राष्ट्रिय लगानीमा करिब ८० प्रतिशत योगदान निजी क्षेत्र र बाँकी २० प्रतिशत मात्र सरकारको हो । तर, निजी क्षेत्रको लगानी प्रोत्साहन गर्ने भनेकै २० प्रतिशत (सरकारको लगानी) ले हो । यसकारण अहिले बैंकमा पर्याप्त ऋण दिन मिल्ने रकम छ । यस्तो अवस्थामा ऋणपत्र (बन्ड) मार्फत सरकारले बजारबाट पैसा उठाएर विकास निर्माणमा लगानी गर्न सक्छ । त्यसो हुँदा बजारमा पैसा जाने भएकाले एकातिर अर्थतन्त्र चलायमान हुन्छ भने अर्कोतिर रोजगारीका अवसर सृजना हुन्छन् । निजी क्षेत्र पनि थप लगानीका लागि प्रोत्साहन हुन सक्छ । अर्थतन्त्र सुधारका लागि राजनीतिक स्थिरता र सरकारको इच्छाशक्ति महत्वपूर्ण रहेको विज्ञहरुको तर्क छ ।

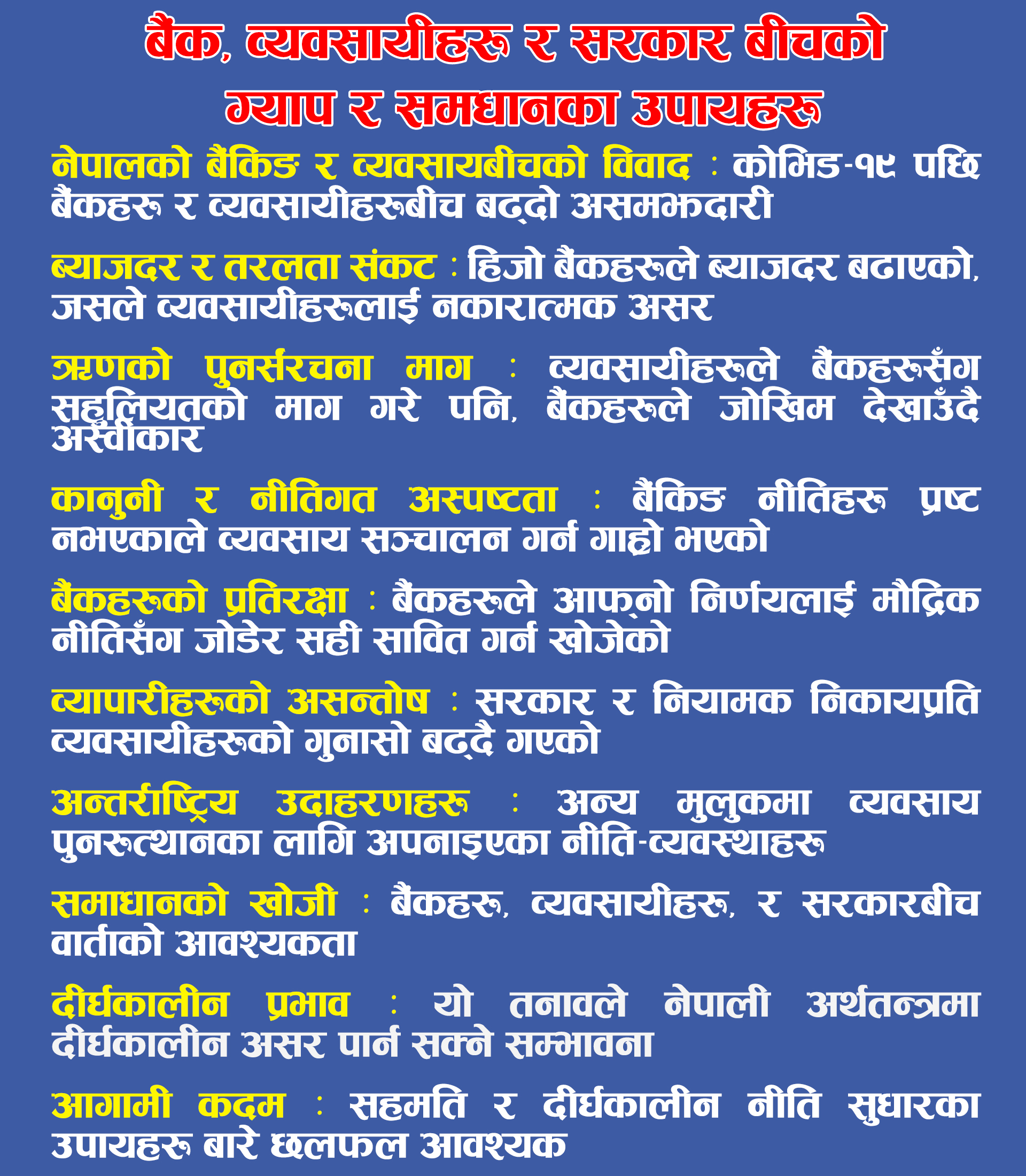

नेपालको अर्थतन्त्र अहिले चुनौतीपूर्ण अवस्थाबाट गुज्रिरहेको छ। विदेशी मुद्रा सञ्चिति सबल भए पनि आन्तरिक राजस्व संकलन कमजोर छ, पुँजीगत खर्च अपेक्षाकृत प्रभावकारी हुन सकेको छैन, र व्यवसायीक गतिविधिहरू सुस्त गतिमा अघि बढिरहेका छन्। यस्तो अवस्थामा, बैंकिङ क्षेत्रको भूमिका अझ महत्वपूर्ण बन्दै गएको छ।

बैंकहरूले तरलता व्यवस्थापन, ऋण पुनर्संरचना, र वित्तीय पहुँच विस्तारमा सहजीकरण गर्न सक्ने भए पनि, उच्च ब्याजदर, कर्जा लगानीको झन्झटिलो प्रक्रिया, र नीति अस्पष्टताका कारण व्यवसायीहरू समस्यामा परेका छन्। यस्तै, सरकारी नीति सुधार, एफएटीएफका मापदण्डको प्रभावकारी कार्यान्वयन, तथा निजी क्षेत्रको सक्रिय सहभागिता सुनिश्चित गर्दै व्यवसायमैत्री वातावरण बनाउन आवश्यक छ।

सरकार, नियामक निकायहरू, बैंकिङ क्षेत्र, र निजी व्यवसायीहरूबीच सहकार्य र विश्वास निर्माण नगरी समस्या समाधान सम्भव छैन। दिगो आर्थिक वृद्धिका लागि वित्तीय स्थिरता, लगानी प्रवर्धन, र उद्यमशीलतालाई प्रोत्साहन गर्ने नीतिहरू अवलम्बन गर्नुपर्ने देखिन्छ ।

यस अर्थमा नेपालको भयावह हुँदै गएको आर्थिक सङ्कटलाई लगाम लगाउन र देसलाई सही ट्रयाकमा डोर्याउन सरकारको तर्फबाट एउटा इमानदार मनिटरी तथा फिस्कल रिफर्म नै अब अन्तिम विकल्प देखिन्छ यसको लागि सरकार, निजी क्षेत्र, बैंक तथा वित्तीय संस्था लगायत आम जनता एकै कित्ता सामेल भएर कठोर निर्णय गर्दै आर्थिक सुधारका कार्यक्रमलाई दिशा दिनु अहिलेको हामी सबैको दायित्व हो |