बैंक वित्तीय संस्थाहरूको गैरबैंकिङ सम्पत्ति ३८ अर्ब भन्दा बढी

बैंक तथा वित्तीय संस्थाबाट कर्जा प्रवाह गर्ने क्रममा ऋणीसँग धितोस्वरूप लिइएको जग्गा तथा जायजेथा हाल नेपालका वित्तीय संस्थाहरूलाई निल्नु न ओकल्नु हुदै गएको छ ।

कोरोना कालपछि अर्थतन्त्र चलायमान हुन नसक्दा व्यवसायीहरूलाई ऋण तिर्न हम्मेहम्मे परिरहेको छ। हरेक दिन कालोसूचीमा पर्नेहरूको संख्या बढ्दो क्रममा छ, जसका कारण बैंक तथा वित्तीय संस्थाहरूमा नयाँ तनाव थपिएको छ। हरेक दिन पत्रपत्रिकामा छापिने सम्पत्ति लिलामीको सूचनाको लर्कोले यही संकेत गर्छ। अझ, लिलामीको सूचना निकाल्दा पनि त्यस्ता सम्पत्तिहरू बिक्री हुन नसक्दा अहिले बैंक तथा वित्तीय संस्थाहरूको अवस्था “चोक्टा खान गएकी बूढी झोलमा डुबेर मरी” भनेजस्तै भएको छ ।

हुन त, तथ्यांकअनुसार सबैजसो बैंकहरूले आफ्नो एनपीए (गैरबैंकिङ सम्पत्ति) ५ प्रतिशतभन्दा कम नै देखाउँदै आएका छन्। तर, कर्णाली विकास बैंकको गैरबैंकिङ सम्पत्ति अनुपात ४०.८५ प्रतिशत पुगेपछि बैंकहरूले प्रस्तुत गर्ने तथ्यांक नै प्रश्नको घेरामा परेको छ

नेपाली बैंकहरूले जसरी ऋण लगानी गरेका छन्, त्यसलाई लिएर अन्तर्राष्ट्रिय मुद्रा कोष (IMF) र विश्व बैंक जस्ता दातृ निकायले प्रश्न उठाउँदै आएका थिए। यसको औचित्य अहिले स्पष्ट हुँदै गएको छ। कतै नेपालका बैंक तथा वित्तीय संस्थाहरूको एनपीए १० प्रतिशतभन्दा माथि त छैन भन्ने शंका पनि व्यापक छ । नेपाल राष्ट्र बैंकको निरीक्षण तथा सुपरिवेक्षणमाथि समेत प्रश्न उठ्न थालेको छ । अहिले बैंकरहरूको कन्फिडेंस सबै भन्दा लो भएको अवस्था हो ।

“नेपाली बैंकिङ क्षेत्रको चार दशकको यात्रामा सम्भवतः बैंकिङ क्षेत्र आजको दिनमा चुनौतिपूर्ण अवस्थामा उभिएको छ । विशेषगरी आर्थिक गतिविधि अवस्थाको इनब्यालेन्स र लगातार अस्थिर राजनीतिका कारणले मुलुकमा अर्थतन्त्र स्लोडाउन, आर्थिक वृद्धि न्यून हुने र कर्जाको माग घट्दै जाँदा चुनौतिपूर्ण समय छ।” यो भनाइ हो एनएमबी बैंकका प्रमुख कार्यकारी अधिकृत सुनिल केसीको, जसले हालै सम्पन्न नेपाल बैंकर्स संघको साधारण सभामा यस्तो धारणा राखेका थिए ।

अहिले हरेक दिन पत्रपत्रिकामा देखिने सूचनामध्ये “संस्थापक सेयर बिक्रीमा” भन्ने सूचना पनि एक हो। यसले प्रस्ट देखाउँछ कि अब नेपाली बैंकहरू पहिलाको जस्तो मुनाफा वितरण गर्न सक्ने अवस्थामा छैनन्। जोखिम बढ्दै गएको छ, र लगानीकर्ताहरूको आत्मविश्वास पनि अत्यन्तै कमजोर बनेको छ ।

आजको दिनमा नेपालको बैंकिङ क्षेत्र पहिलाको जस्तो नाफा दिने मेसिन नरहेको सर्वत्र चर्चा छ । सोही कार्यक्रममा बोल्दै वर्तमान नेपाल बैंकर्स संघका अध्यक्ष उपेन्द्र पौडेलले बैंक तथा वित्तीय संस्थाहरूको मुनाफामा अनपेक्षित रूपमा गिरावट आइरहेको उल्लेख गर्दै, बैंकिङ क्षेत्रका लगानीकर्ताहरू सुरक्षित लगानीका क्षेत्र खोज्दै क्रमशः बाहिरिने प्रयास गरिरहेका अनुभूति भएको बताए ।

यस्तै, बैंक तथा वित्तीय संस्था परिसंघ नेपाल (CBFIN) को पाँचौं साधारणसभामा बोल्दै नेपाल राष्ट्र बैंकका कार्यकारी निर्देशक गुरु प्रसाद पौडेलले बैंकहरूको निष्क्रिय कर्जा बढ्दै गएको र त्यससँगै प्रोभिजन पनि बढ्दै गएको बताएका थिए । पौडेलका अनुसार हाल औसतमा बैंकहरूको खराब कर्जा ४.४२ प्रतिशत पुगेको छ, र अझै बढ्ने संकेत देखिएको छ । उनले बैंकहरूको ८० प्रतिशत आम्दानी ब्याजमा निर्भर रहेको र बैंकको सम्पत्ति ८० प्रतिशत लोनको धितोमै सीमित रहेको उल्लेख गरे । बैंकको आम्दानी स्रोत एकै किसिमको मात्रै रहेको बताउदै आगामी दिनमा बैंकहरूको खराब कर्जा अझै थपिने समेत उनले दाबी गरे ।

के हो गैरबैंकिङ सम्पत्ति NPA (Non Performing Assets) :

बैंकहरूले नउठेको कर्जाको धितो लिलामीमार्फत बिक्री गर्न नसक्दा आफैंले सकार्दै आएको सम्पत्तिलाई गैरबैंकिङ सम्पत्ति भनिन्छ । यस्तो सम्पत्ति सकार्ने बित्तिकै जोखिम न्यूनीकरणका लागि शतप्रतिशत प्रावधान राख्नुपर्ने हुन्छ ।

अर्थतन्त्रमा आएको शिथिलताले गैरबैंकिङ सम्पत्ति बिक्री चुनौतीपूर्ण बनेको छ । घर-जग्गा कारोबार सुस्त हुँदा बैंकहरूले पटक-पटक सूचना जारी गरे पनि यस्ता सम्पत्ति बेच्न सकेका छैनन् ।

बैंक तथा वित्तीय संस्थाहरूमा निष्क्रिय कर्जा (एनपीएल) बढ्दै जाँदा त्यसको प्रत्यक्ष असर गैरबैंकिङ सम्पत्ति (एनबीए) मा परेको छ। राष्ट्र बैंकका अनुसार चालु आर्थिक वर्षको कात्तिकसम्म बैंक तथा वित्तीय संस्थाहरूको कुल गैरबैंकिङ सम्पत्ति ३८ अर्ब २६ करोड पुगेको छ, जुन अघिल्लो वर्षको कात्तिकमा २१ अर्ब ९१ करोड रुपैयाँ थियो।

गैरबैंकिङ सम्पत्ति ७४.५९ प्रतिशतको वृद्धिः

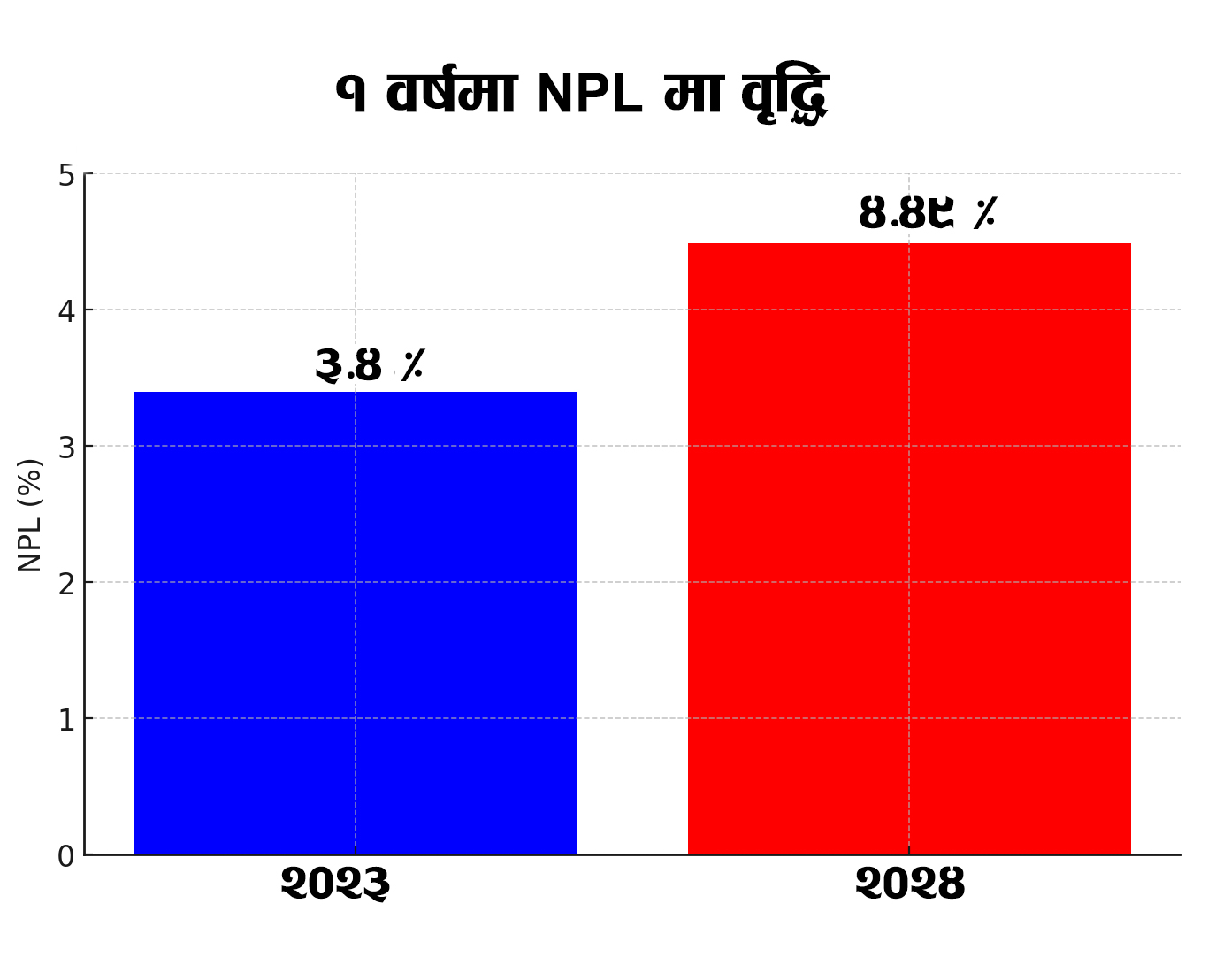

आर्थिक वर्ष २०७७–७८ को दोस्रो त्रैमासमा १.६८ प्रतिशत रहेको खराब कर्जा अनुपात चालु आर्थिक वर्षको दोस्रो त्रैमाससम्म आइपुग्दा ४.४९ प्रतिशत पुगेको छ । यसले बैंकहरु खराब कर्जाको दबाबमा रहेको देखाउँछ । कर्जा असुलीमा समस्या देखिएको कारण बैंकहरुको खराब कर्जा चुलिएको बैंकरहरु बताउँछन् ।

बैंकहरूमा गैरबैंकिङ सम्पत्तिको स्थिति:

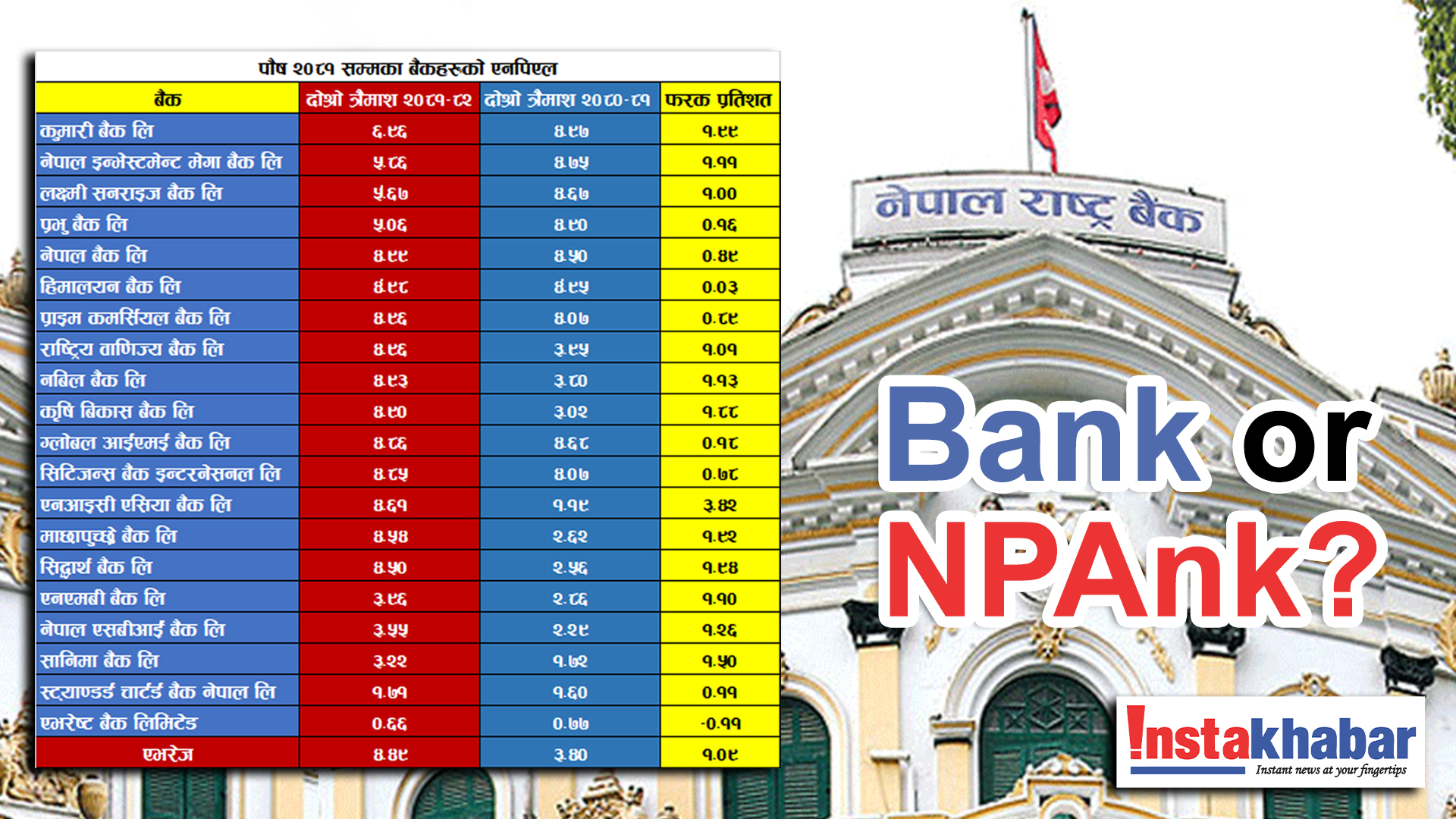

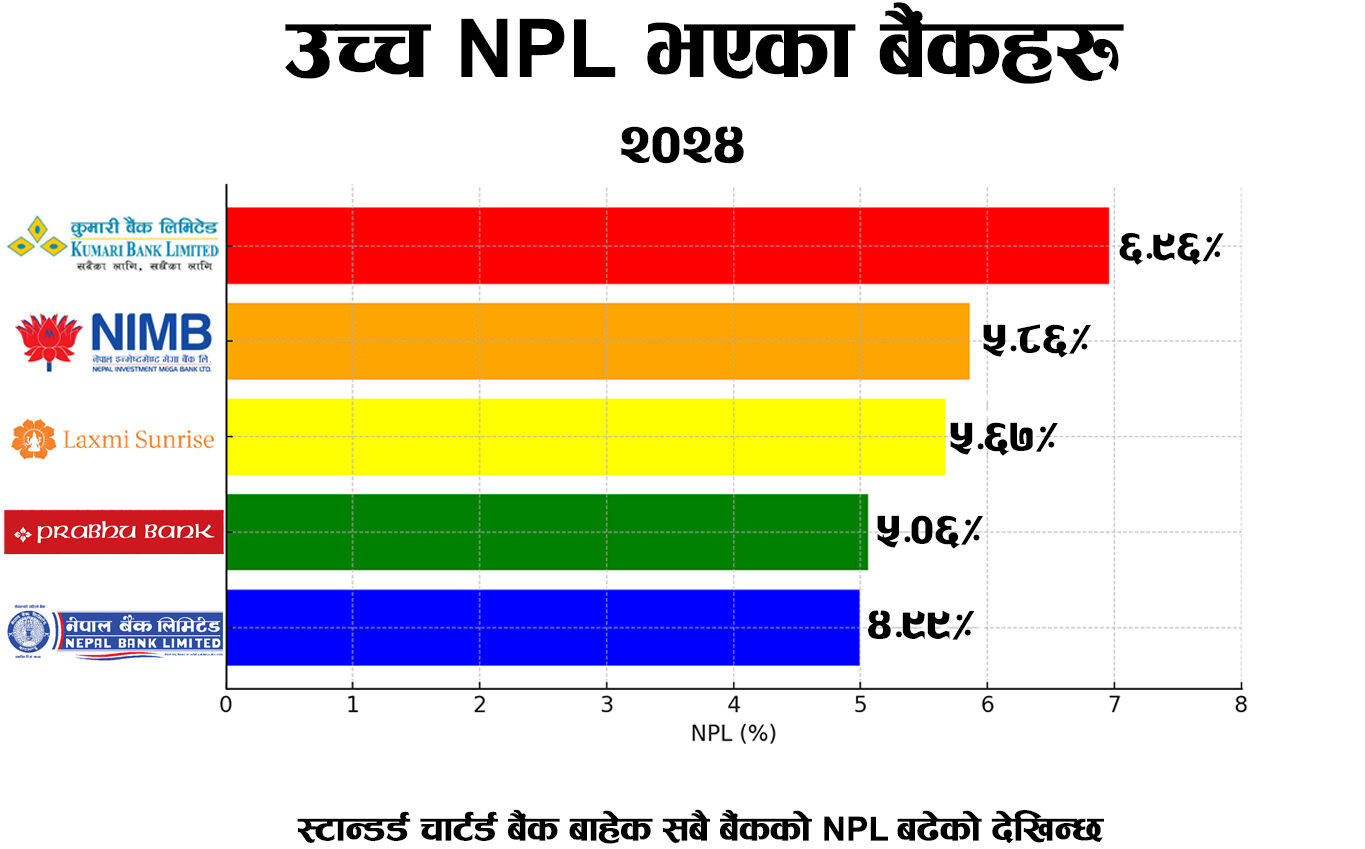

१ वर्षको अवधिमा मात्र खराब कर्जा अनुपात (एनपीएल) १.०९ प्रतिशत विन्दुले वृद्धि भएको छ। चालु आर्थिक वर्षको पुस मसान्तसम्म बैंकहरूको औसत एनपीएल ४.४९ प्रतिशत पुगेको छ, जुन गत वर्ष ३.४० प्रतिशत थियो। स्टान्डर्ड चार्टर्डबाहेक सबै बैंकको एनपीएल बढेको देखिन्छ।

सबैभन्दा धेरै एनपीएल कुमारी बैंकको रहेको छ, जसको ग्रस एनपीएल ६.९६ प्रतिशत पुगेको छ, जुन गत वर्ष ४.९७ प्रतिशत थियो। दोस्रो स्थानमा नेपाल इन्भेष्टमेन्ट मेगा बैंक छ, जसको एनपीएल ५.८६ प्रतिशत पुगेको छ। त्यसैगरी, लक्ष्मी सनराइज बैंकको एनपीएल ५.६७ प्रतिशत, प्रभु बैंकको ५.०६ प्रतिशत, र नेपाल बैंकको ४.९९ प्रतिशत रहेको छ।

यदि यी संस्थाहरूको वित्तीय अवस्था सुधार हुन सकेन भने, आगामी वर्ष लाभांश वितरण गर्न पाउने छैनन्। नेपाल राष्ट्र बैंकका नियमअनुसार ५ प्रतिशतभन्दा बढी एनपीएल भएका बैंकहरूले लाभांश दिन पाउँदैनन्। साथै, यी बैंकहरूको रिटेन्ड अर्निङ न्यून वा ऋणात्मक भएकाले पनि लाभांश वितरण गर्ने क्षमता नरहेको देखिन्छ ।

नेपालका बैंकहरुको खराब कर्जा अनुपात (NPL) को अवस्था

*दोश्रो त्रैमासिक प्रतिबेदन, पौष २०८१ को आधारमा तयार पारिएको

लाभांश वितरणमा संकट!

नेपालका वाणिज्य बैंकहरू अहिले आर्थिक सङ्कटको चपेटामा परेका छन्। उच्च निष्कृय कर्जा अनुपात (NPL) का कारण कतिपय बैंकहरूले आफ्ना सेयरधनीहरूलाई लाभांश वितरण गर्न सक्ने अवस्था छैन। यसले लगानीकर्ताहरूको आत्मविश्वासमा गिरावट ल्याइरहेको छ ।

नेपाल राष्ट्र बैंकले आर्थिक स्थायित्व कायम राख्न तथा जोखिम न्यूनीकरण गर्न केही कठोर नियमहरू लागू गरेको छ। तीमध्ये प्रमुख नियमहरू यस प्रकार छन्:

- ५% भन्दा धेरै NPL भएका बैंकहरूले लाभांश दिन पाउँदैनन्।

- यी बैंकहरूको रिटेन्ड अर्निङ (जम्मा गरिएको नाफा) पनि न्यून वा ऋणात्मक भएकाले लाभांश वितरण असम्भव देखिन्छ।

हालको अवस्थालाई हेर्दा धेरै बैंकहरू ५% NPL भन्दा माथि पुगेका छन्। जसका कारण लाभांश वितरण रोकिएको छ।

बैंकहरूले आफ्नो वित्तीय स्थायित्व पुनः स्थापित गर्न निम्न उपायहरू अवलम्बन गर्न आवश्यक छ:

NPL घटाउनु पर्ने – बैंकहरूले आफ्नो निष्कृय कर्जा (फिर्ता नआउने ऋण) घटाउन आवश्यक रणनीति अवलम्बन गर्नुपर्छ।

ऋण असुली सुधार गर्नुपर्ने – असुली प्रक्रियालाई प्रभावकारी बनाउँदै जोखिमयुक्त कर्जा व्यवस्थापन गर्नुपर्ने देखिन्छ।

निष्कृय कर्जा अनुपात (NPL) घट्न सकेमा, लाभांश वितरणको सम्भावना पुनः कायम हुन सक्छ।

आगामी दिनहरुमा निष्कृय कर्जा अनुपात घट्ने हो भने वित्तीय अवस्था सुधार हुन जान्छ र लाभांश दिन सक्ने अवस्थामा पुग्न पनि सक्नेछन् । गैरबैंकिङ सम्पत्तिको वृद्धिले बैंकहरूको नाफामा नकारात्मक प्रभाव पारेको छ। यसलाई नियन्त्रण गर्न अर्थतन्त्रमा सुधार र घर-जग्गा बजारलाई गतिशील बनाउन ध्यान दिनुपर्ने देखिन्छ। यदि यी उपायहरू अवलम्बन गर्न सके, भने सेयरधनीहरू पुनः लाभांश प्राप्त गर्न सक्ने आशा राख्न सकिन्छ तर वर्तमान स्थितिमा, बैंकहरूको स्थायित्व र लगानीकर्ताहरूको आत्मविश्वासलाई पुनः मजबुत बनाउन सुधार आवश्यक देखिन्छ ।